Sehemu ya kinadharia ya kununua na kuuza hati fungani (mavuno ya dhamana)

Ikilinganishwa na soko la hisa na bidhaa zinazotoka kwenye soko, soko la dhamana halina tete na hatarishi, na kwa sababu hiyo, soko la dhamana lina uwezo mdogo wa kurudi.

Chapa kwa mtoaji, uainishaji (vigezo vya dhamana)

Aina kuu za vifungo vinavyoweza kununuliwa kwenye soko la hisa

Kwa aina ya shirika (mtoaji):

1) OFZ

2) Manispaa

3) Shirika

Kwa aina ya malipo:

1) Kuponi

2) Kuponi ya sifuri (punguzo, sifuri)

Maelezo zaidi

Uainishaji kwa mtoaji

1) Dhamana za Serikali

a) OFZ - vifungo mkopo wa shirikisho

b) GKOs - vifungo vya muda mfupi vya serikali

c) BOBR - vifungo vya sifuri-kuponi vya Benki ya Urusi

2) Dhamana za Manispaa - zinazotolewa na majimbo, miji, kaunti, serikali za manispaa na barabara za ushuru.

3) Vifungo vya ushirika ni dhamana ambazo hutolewa na makampuni ya kawaida, uaminifu wa dhamana hizo ni chini kuliko dhamana iliyotolewa na nchi, hatari huongezeka na, kutokana na hili, faida huongezeka. Kijadi, mavuno kwenye dhamana kama hizo ni ya juu.

Kodi ya mapato hailipwi kwa dhamana za Serikali na Manispaa, lakini hulipwa kwa hati fungani za Biashara.

Uainishaji kwa echelons

Echelons kwa vifungo vya ushirika

1) Makampuni makubwa(chips za bluu), ambazo mtaji wake ni zaidi ya dola bilioni 2.5, thamani ya hisa (kuelea bure) sio chini ya dola milioni 500 (ndio vifungo vya kuaminika zaidi).

2) Makampuni yenye mtaji wa hadi dola bilioni 2.5, thamani ya hisa (kuelea bure) kutoka dola milioni 100-500, hata hivyo, makampuni ni makubwa kabisa.

3) Makampuni yenye mtaji wa hadi dola milioni 100, thamani ya hisa (kuelea bure) ya chini ya dola milioni 25 ni kioevu kidogo (dhamana za hatari).

Kama ilivyo kwa kampuni zisizo za umma, pia kuna uainishaji wao; sehemu moja tu inahitaji kuondolewa - hisa, na kila kitu kilichounganishwa nao. Wale. unahitaji kuangalia uainishaji wa kampuni na fomu ya taarifa (unahitaji kuangalia faida).

Mavuno ya juu zaidi ni kwenye vifungo vya hatari na vya taka.

Unaweza kuchambua hisa za kampuni na kuelewa kinachotokea na dhamana, au kinyume chake. Kwa mfano, dhamana hukomaa na outflow hutokea. Pesa kutoka kwa kampuni hii. Wale. nguvu ya kifedha ya kampuni inadhoofisha, na mara nyingi sana, dhidi ya historia ya malipo kwenye vifungo, bei ya hisa pia hupungua.

Uainishaji kwa malipo (aina za mapato):

1) Vifungo vya kuponi - vifungo hulipa kiasi fulani cha kudumu kwa mzunguko fulani, kama vile mara mbili kwa mwaka (kuponi za nusu mwaka), aina ya kawaida ya dhamana.

2) Vifungo vya sifuri-poni (punguzo, sifuri) - kwa mfano, gharama ya dhamana ni rubles 1000, dhamana yenye punguzo, hivyo inaweza kuuzwa ndani ya 80% ya thamani yake, na inunuliwa kwa rubles 800. (na punguzo la 20%). Dhamana hiyo itakombolewa kulingana na thamani ya 100% ya thamani ya uso, i.e. mapato kutoka kwa dhamana kama hiyo yatakuwa 20%. Mara nyingi unaweza kuona dhamana za punguzo kwenye soko, haswa wakati kampuni zinafilisika.

3) Vifungo vya kiwango cha kuelea - vifungo vya muda mrefu, kwa kawaida na kiwango cha riba kinachoelea, i.e. Kiwango cha kuponi hutangazwa wakati wa mauzo yake kwenye soko.

Dhamana dhidi ya Amana

Vifungo

1) Faida sio mdogo

2) Inaweza kuuzwa wakati wowote

3) Vipindi vya uhalali hadi miaka 30

4) Faida inaweza kupokelewa kabla ya kukomaa

5) Hati fungani za kampuni ziko chini ya ushuru wa mapato

Amana

1) Kiwango cha amana kimepunguzwa na Benki Kuu

2) Pesa inarudishwa mwishoni mwa amana

3) Uwezekano wa kurejesha pesa mapema

4) Riba inaweza kuwa kubwa

5) Hakuna ushuru wa mapato unaolipwa

Benki Kuu haina kikomo cha mavuno kwenye bondi kwa njia yoyote, tofauti na amana.

Dhamana inaweza kununuliwa siku mbili kabla ya kukomaa, na hii itakuwa sawa na amana ya siku mbili. Kodi ya mapato ya dhamana inaweza kuepukwa kwa kuiunganisha na Akaunti ya Uwekezaji ya Mtu Binafsi.

Ikiwa unahitaji pesa haraka, basi hakuna haja ya kusubiri hadi ulipaji wa mapema au ukombozi kamili wa vifungo hutokea. Baada ya kushikilia vifungo kwa muda wa miezi 1-2 au 3, unaweza kuwauza kwenye soko la sekondari (kwa mfano, kupitia mpango wa QUIK), na mnunuzi anayenunua vifungo hivi kutoka kwako, pamoja na bei ya dhamana, pia atalipa. wewe mapato ya kuponi yaliyokusanywa (ACI). Kipengele hiki pia ni faida juu ya amana.

Kuegemea na hatari

Chombo cha vifungo kuegemea juu, lakini kuna hatari fulani.

Aina za hatari

Hisa - hatari ya bei

Dhamana na amana - hatari chaguo-msingi, hatari ya mfumuko wa bei, hatari ya kiwango cha riba.

Mazao ya dhamana

Mazao ya dhamana (vigezo)

Jinsi ya kutathmini mtaji wa makampuni?

Mtaji wa kampuni unaweza kutazamwa kwenye tovuti ya kampuni, katika sehemu ya taarifa kwa wawekezaji.

Mviringo wa Mavuno na Uchumi

Masuala ya dhamana yana mavuno tofauti (mavuno yao yanategemea muda wa dhamana hii), muda mrefu zaidi, mavuno ya juu. Walakini, hii haifanyiki kila wakati. Wakati wa nyakati mgogoro wa kiuchumi, unaweza kuona kwamba mavuno hayaongezeki kwa ukomavu unaoongezeka. Kwa mfano, vifungo hivyo vilivyo karibu na tarehe ya kukomaa vinaweza kuwa na mavuno ya juu, wakati vifungo vyenye muda wa 5-7, nk. miaka, faida tayari kupungua. Kwa uchumi, hii ni kiashiria cha jambo lisilo la afya, watu hawana ujasiri katika uwekezaji wa muda mrefu na hawataki kununua dhamana za muda mrefu (dhamana kwa muda mrefu), kila mtu anahesabu mapato ya muda mfupi.

Vigezo vya dhamana

1) Thamani ya par - bei ya dhamana moja (kawaida rubles 1000)

2) Bei - imehesabiwa kama asilimia ya thamani ya uso (kwa mfano, 95%, 100%, 110%)

3) Saizi ya kuponi - katika rubles (kwa mfano, rubles 73.55)

4)

Muda wa kuponi- kwa siku (kwa mfano, siku 91, siku 182, siku 365)

5) NKD - mapato ya jumla ya kuponi (kwa mfano, 1.28)

6) Hadi kukomaa - kwa siku (kwa mfano, siku 91, siku 182, siku 365)

7) Muda - kipindi cha malipo (91,182,365)

Maelezo

1) Dhehebu - dhehebu nchini Urusi kawaida ni rubles 1000.

2) Bei - kwa bei gani unaweza kununua dhamana hii (asilimia ya thamani ya 95%, 100%, 110%), ikiwa inauzwa chini ya thamani, basi inasemekana kuuzwa kwa punguzo. Kijadi, katika vituo vya biashara bei inaonyeshwa kwa asilimia, si kwa rubles (si rubles 1000 au rubles 900, lakini 100% au 90%).

3) Saizi ya kuponi ni kiasi gani mtoaji (kampuni) atakulipa, mara moja au mara kadhaa kwa mwaka, kama mmiliki wa dhamana, kuponi kawaida huonyeshwa kwa rubles, kwa mfano rubles 73.55.

4) Muda wa kuponi- inaonyesha ni mara ngapi kwa mwaka kampuni itakulipa kuponi. Kwa mfano, ikiwa muda wa kuponi ni siku 91, hii inamaanisha kuwa kampuni italipa kuponi mara 4 kwa mwaka. Kuna kampuni zinazolipa mara moja kwa mwaka, basi muda wa kuponi utaonyeshwa kama siku 365. Lakini kiashiria cha ulimwengu wote ni siku 182 (hii ina maana mara 2 kwa mwaka). Kipindi cha kuponi katika hali nyingi ni miezi sita.

5) NKD - mapato ya kusanyiko ya kuponi. Kuamua na kiashiria hiki, mtu anaweza kununua au kuuza dhamana wakati wowote, bila kupoteza mapato. Kwa mfano, muda wa kuponi kwenye dhamana ni siku 182, ambayo ina maana kwamba italipwa mara 2 kwa mwaka. Ikiwa ulinunua dhamana kama hiyo na haukushikilia hadi mwisho wa malipo ya kuponi (kwa mfano, miezi 2 au 3) na unataka kuiuza, basi lazima kwa namna fulani ulipe fidia kwa ukweli kwamba haukushikilia dhamana hadi malipo ya kuponi. NKD ndiyo sehemu ya kuponi ambayo tayari inachukuliwa kuwa ya kulipwa kabla ya malipo yanayofuata, i.e. mnunuzi hakika atakulipa kulingana na muda wa dhamana uliyoshikilia mikononi mwako. Wale. ukiuza, basi unajua kwamba utalipwa kiasi cha mapato ya kuponi yaliyokusanywa kwa miezi hii 2 au 3. Naam, au unaponunua, pia unalipa muuzaji sehemu ya kuponi pamoja na bei.

6) Hadi ukomavu - hii ni sawa na muda wa amana; kipindi kinaweza kuwa chochote. Wale. unanunua dhamana na ujue kwamba mtoaji amehakikishiwa kurejesha pesa zako ndani ya kipindi hiki. Ikiwa ungependa kuuza bondi kabla ya tarehe hii ya mwisho, unaweza kufanya hivyo wakati wowote. Kadiri muda unavyobakia, ndivyo bei ya dhamana inavyozidi kuwa tete.

7) Muda - kigezo hiki ni kiashirio sahihi zaidi cha tete; pia inaonyesha kipindi cha malipo ya gharama zako ulizotumia kununua bondi.

Mazao ya dhamana

Muda

Tunaponunua dhamana, kwanza tunazingatia faida yake na kuegemea kwake, lakini hatujui ni viashiria vipi vingine vya kampuni (gharama zake na mapato, malipo yake kati ya malipo ya kuponi). Kwa hivyo, ili kufanya uchambuzi wa kimsingi wa kampuni hii, hii ndio muda wa muda; inaonyeshwa kwa nambari na kuonyeshwa kwenye tovuti za mada kwenye safu ya dhamana ambayo tunataka kuchambua.

Pia unahitaji kujua ni kiasi gani kampuni ina fedha mwenyewe na ni kiasi gani cha kukopa. Ikiwa kampuni ina usawa kidogo kuliko fedha zilizokopwa, inaweza kuwa mgombea wa kufilisika.

Kwa kawaida, makampuni ambayo hutoa asilimia kubwa kwa upande wa faida, wanajaribu kuvutia watu kwao wenyewe. Kwa nini hili linafanywa? Ili kupata mkopo zaidi. Ni jambo la busara kudhani kuwa kadri kampuni inavyoahidi ndivyo inavyotoa kidogo zaidi.

1) Vifungo vya kuponi

2) Vifungo vya kuponi sifuri (punguzo, sifuri)

Mfano

Ikiwa ulinunua dhamana ya sifuri ya kuponi (dhamana iliyo na punguzo kwa punguzo) kwa bei ya rubles 900, basi muda ni sawa na tarehe ya ukomavu, kwa sababu gharama zako zitalipwa kikamilifu tu baada ya kampuni kurudisha pesa zote. kwako. Kwa hiyo, kwa vifungo vya sifuri-kuponi kila kitu ni dhahiri kabisa: ni kiasi gani kinachobaki hadi ukomavu ni muda.

Kwa dhamana za kuponi, mambo ni tofauti kidogo kwa sababu yatakuhitaji kupokea malipo ya mara kwa mara kutoka kwa kampuni, hasa ikiwa tarehe ya ukomavu ni ya kutosha. Jumla ya kuponi mbili, tatu, nne hujilimbikiza, ambazo hufunika gharama zako zote za awali. Kigezo cha Muda kinachukuliwa kuwa kiashiria sahihi zaidi cha tete ya bei kuliko kigezo cha Muda wa Kukomaa.

Kadiri muda wa bondi unavyopungua, ndivyo bei yake inavyopungua kila siku wakati wa kipindi cha biashara. Ipasavyo, ikiwa kuna hofu kwamba, kwa mfano, kiwango cha riba kinaweza kupanda au kushuka, au bei ya bondi itabadilika kwa njia nyingine, basi unahitaji kununua dhamana kwa muda mfupi; muda mfupi utalinda dhidi ya. mabadiliko ya viwango vya riba.

Kama sheria, ikiwa inadhaniwa kuwa baada ya muda Benki Kuu itapunguza kiwango, basi vifungo vya muda mrefu vinunuliwa tu kwa muda mrefu iwezekanavyo, kwa kuwa hii itakuwa faida. Viwango vinaposhuka, bei za dhamana zitapanda na mavuno wanayopata yatakuwa ya juu kuliko wastani wa soko.

Mfano 1

Mapato ya kuponi

Tunachukua saizi ya kuponi (kwa mfano, rubles 73.50), kuhesabu mara ngapi kwa mwaka italipwa (kwa mfano, muda wa kuponi ni siku 182, ambayo inamaanisha inalipwa mara 2 kwa mwaka), kuzidisha na kupata. ni pesa ngapi utapokea kwa mwaka kutoka kwa kuponi. Ipasavyo, ili kupata faida, unahitaji kugawa jumla ya kiasi kwa kila kuponi kwa mwaka kwa bei ya ununuzi (kwa mfano, bei ya ununuzi ilikuwa rubles 950) na tunapata baadhi. asilimia- hii itakuwa mavuno yako ya kuponi.

73.50*2=147 (rubles 147 kwa mwaka)

147/950 = 0.15..... (au karibu 15%) - mapato ya kuponi yatakuwa karibu 15% kwa mwaka

Pia, kwa mfano, ikiwa thamani ya Nominella - bei ya dhamana moja ilikuwa rubles 1000, na uliinunua kwa rubles 950. kisha mwisho wa kipindi cha mzunguko (ukisubiri hadi urejeshwe) utarudishiwa thamani yake kamili, hii pia inaambatana nayo. Mapato ya ziada, kwa kuwa uliinunua kwa bei nafuu, mapato haya yatakuwa ya ziada kwa mapato kutoka kwa kuponi.

Mfano 2

Mazao ya jumla ya dhamana

Kwa mfano, zimesalia siku 74 kabla ya kukomaa

Katika mpango wa biashara, kitabu cha utaratibu kinaonyesha bei 96 - hii ina maana kwamba gharama ni 960 rubles.

Tunahesabu

Mapato bila kuponi itakuwa rubles 40. (1000 - 960 = 40)

NKD ni mapato ya kuponi yaliyokusanywa ambayo lazima yarudishwe kwa mmiliki wa awali wakati wa kununua dhamana.

Mapato bila kuponi + Coupon - NKD = Faida

40 + 55 - 24 = 71 kusugua. kwa kila dhamana

Tunahesabu kama asilimia

Faida / Gharama (mgawanyiko)

71 / 1000 = 0.071 au 7.1%

Jumla ya faida baada ya siku 74 itakuwa 7.1%.

Kulingana na takwimu za takwimu, ushiriki wa wananchi wa Kirusi katika upatikanaji wa dhamana unabaki juu. Wataalam zaidi na zaidi wana mwelekeo wa kuamini kwamba mavuno ya dhamana mwaka 2017 (ukombozi wao) yanaweza kuwa ya juu kidogo ikilinganishwa na mwaka jana. Hasa ikiwa tunazungumzia kuhusu michango kwa mashirika Nchi zinazoendelea na wazalishaji wa ndani/watoa huduma.

Njia za kuhesabu mavuno ya vifungo vya Kirusi mnamo 2017

Kwa watu ambao wanakabiliwa na ununuzi wa vifungo kwa mara ya kwanza na hawana uwezo kamili wa kuamua kanuni ya hesabu, aina za mavuno ya dhamana (ya sasa / mwaka) inaweza kuonekana sawa au kuwa na tofauti kidogo. Walakini, hii sivyo, mtaalamu yeyote kutoka uwanja huu wa shughuli atakuambia hii. Kwa hivyo, kuna aina kadhaa:

- Faida kwa sasa (ya sasa na ya kila mwaka katika kwa kesi hii inaweza kuhesabiwa tofauti);

- Mavuno ya sasa yaliyobadilishwa;

- Faida rahisi;

- Mazao kwa ukomavu wa dhamana na ufanisi wake.

Takwimu zinaonyesha kwamba mambo haya ni muhimu katika kupunguza sifa za dhamana za madeni (bonds). Kila aina ya mavuno ya dhamana huonyeshwa (inaonyesha faida) katika muundo wa kila mwaka (APR).

Jinsi ya kuhesabu mapato ya kuponi

Mavuno ya kuponi ya dhamana pia huhesabiwa kulingana na fomula za aina moja hapo juu (ya sasa/ya mwaka), kulingana na hali na hali ya awali. Katika baadhi ya matukio, haiwezekani kwa watu binafsi kununua bondi na kupokea marejesho, kwa kuwa mashirika kadhaa yanapendelea kufanya kazi na vyombo vya kisheria. Wananchi ambao wanataka kujua mavuno ya kila mwaka ya bondi ni nini iwapo watanunua/kukomboa wanaweza kuwasiliana na wataalamu ambao watafanya yote. mahesabu muhimu kulingana na kiasi gani cha sasa kimeundwa.

Thamani ya sasa hadi ukomavu

Pia kuna fomula maalum ambazo zinaweza kutumika kukokotoa mavuno ya sasa ya dhamana kwa hatua chache rahisi. shughuli za hisabati. Fomula inatofautiana kulingana na aina ya faida (mwaka, sasa au chaguzi zingine); hii inafaa kukumbuka ikiwa mteja anapanga kufanya shughuli zote kwa kujitegemea, bila msaada kutoka kwa madalali na washauri.

Jinsi ya kuamua kurudi kwa mwaka

Mavuno ya kila mwaka ya dhamana ni kipimo cha kawaida cha jinsi dhamana inavyozalisha mapato (katika baadhi ya matukio hujulikana kama ukomavu). Usisahau kuhusu hatari na kukimbilia kwa viashiria vya faida zaidi. Bila uzoefu katika eneo hili, haipendekezi kuhesabu mavuno ya dhamana, hata ikiwa formula ni wazi kabisa.

Vifungo vya Sberbank

Fomula ya kukokotoa inasalia kuwa ile ile kwa kila taasisi inayotoa ofa ya dhamana ya 2017. Sheria na masharti yanatofautiana na yanapaswa kukaguliwa kwa kila kesi. Unaweza kuhesabu mavuno ya dhamana mwenyewe au wasiliana na mtaalamu. Licha ya ukweli kwamba formula ya mavuno ya coupon ya 2017 ni rahisi, kwa Kompyuta utaratibu unaweza kuchukua muda mwingi kabisa.

Wafanyabiashara wa kitaaluma hufanya shughuli zinazofanana kwa kasi, kwa ustadi zaidi na wanaweza kufanya utabiri (kuponi na tofauti nyingine mwaka wa 2017) kulingana na jinsi hali itakavyoendelea zaidi. Bila shaka, huduma zao si za bure, lakini wakati ununuzi wa vifungo kwa kiasi kikubwa, unapaswa kuzingatia chaguo hili ili usipoteze pesa.

Mavuno ya dhamana yanaweza kuamua sio tu kwa kutumia formula maalum (malipo yanafanywa kulingana na vigezo vilivyokubaliwa). Makampuni mengi yanaonyesha kiashiria hiki kulingana na kiasi kilichowekeza.

Inafaa kuzingatia toleo kutoka kwa Sberbank. Taasisi ya kifedha ni bora kwa watu binafsi wanaotaka kununua bondi kwa mara ya kwanza. Ukweli ni kwamba wananchi wanunua vifungo vya Shirikisho la Urusi (Vifungo vya mkopo vya Shirikisho kwa idadi ya watu, kuponi au aina nyingine). Katika kesi hiyo, mmiliki wa dhamana huwekeza fedha katika serikali na kujihakikishia kurudi kwa fedha zilizowekeza, kuepuka hatari za kupoteza kila kitu.

Mavuno ya vifungo vya Kirusi yanahesabiwa kwa njia ya kawaida kwa dhamana zote. Ikiwa shida zinatokea, unapaswa kuwasiliana na mtaalamu. Masharti ya Sberbank ni kama ifuatavyo.

- Bond yenye thamani ya uso wa rubles elfu 1;

- Kiasi cha ununuzi kutoka rubles 30,000;

- Kikomo cha ununuzi ni milioni 15;

- Mavuno hadi kukomaa kwa dhamana - hadi 8.48% kwa mwaka ikiwa inamilikiwa dhamana Miaka 3 kabla ya tarehe ya kukomaa;

- Mazao ya kuponi ya dhamana yanayopatikana;

- Inaruhusiwa kurudisha fedha zilizowekeza bila hasara (100%) wakati wowote. Aidha, wawekezaji wote ambao wamemiliki dhamana kwa zaidi ya miezi 12 wanaweza kupokea mavuno ya vifungo vya 2017;

- Muda wa amana ni kutoka 2017 hadi 2018;

- Inaruhusiwa kuhamisha vifungo kwa urithi.

Masharti yanakubalika kabisa na ni mpole. Chaguo bora kwa wateja ambao wanakabiliwa na suala hili kwa mara ya kwanza. Wananchi wafuatayo wanaweza kupokea mavuno ya dhamana mwaka 2017 kupitia Sberbank:

- Kuwa na uraia wa Kirusi;

- Umri kutoka miaka 18.

Wakati wa kutekeleza utaratibu wa ununuzi wa vifungo, mshauri wa benki atakuambia kuhusu tume zilizopo na vikwazo vingine. Unapaswa kuzingatia ukweli huu na kusoma kwa uangalifu makubaliano.

Hitimisho

Mazao ya dhamana mwaka 2017 yanahesabiwa kwa kutumia fomula ya kawaida, ambayo pia inatofautiana kulingana na aina ya kurudi. Ukweli kadhaa unapaswa kuzingatiwa kuwa watu hawawezi kuwekeza pesa kila wakati, kwani kuna vizuizi vingi. Kila kesi inapaswa kuchunguzwa kibinafsi au kuajiriwa wakala wa kitaalam.

Mazao ya dhamana hiki ni kigezo kinachoakisi faida ya usalama fulani na kwa kawaida huonyeshwa kama asilimia kwa mwaka. Kwa ujumla, mapato ya dhamana yanaweza kuwa ya aina mbili:

- Malipo ya kuponi ya kila mwaka;

- Tofauti ya bei (iliyonunuliwa kwa bei nafuu zaidi kuliko bei, na kuuzwa dhamana kwa kiwango cha tarehe ya ukomavu).

Katika suala hili, kuna kanuni nyingi za kuhesabu mavuno ya dhamana, Na fomula tofauti Aina za mapato zilizoorodheshwa hapo juu zinazingatiwa tofauti. Kwa kawaida kuna mazao manne kuu katika calculator ya dhamana, ambayo tutaangalia kwa undani katika makala hii na kufafanua nini kila mmoja anamaanisha.

Aina zote za mapato ambazo tutazingatia zinahesabiwa kiotomatiki na hutolewa kwa wawekezaji katika fomu matokeo ya kumaliza(haijalishi wapi, ama kwenye terminal ya Kwik, au kwenye kikokotoo cha dhamana, au mahali pengine). Lakini bado nitatoa fomula za kuhesabu viashiria hivi kwa uelewa wa kina wa kiini cha suala hilo.

1. Mazao ya dhamana ya sasa

Inazingatia tu malipo ya kuponi ya sasa. Kwa mfano, dhamana yenye thamani ya uso ya rubles 1000. inauzwa kwa 90%. Mavuno ya kuponi ni 12% au 120 rubles. katika mwaka. Kwa hiyo, mapato ya sasa yatakuwa sawa na rubles 120/900 rubles. = 13.33%.

Maana ya kiuchumi ya mavuno haya ni kumwonyesha mwekezaji ni kiasi gani cha riba atapata kwa njia ya malipo ya kuponi kulingana na fedha zilizowekeza. Hiyo ni, wakati mtu ana nia mzunguko wa fedha bila kuzingatia malipo ya thamani ya uso kwa tarehe ya kukomaa, basi unahitaji kuangalia thamani hii.

Takwimu hii haizingatii ukweli kwamba ulinunua dhamana kwa 90%, na utalipa kwa 100%. Wacha tuseme dhamana iliyojadiliwa hapo juu hukomaa katika miaka 5. Tofauti ya 10% kati ya ununuzi wa 90% na ulipaji wa 100% hakika itaongeza mavuno yako ya mwisho, lakini hii itatokea tu mwishoni mwa kipindi cha ulipaji, na kila mwaka utapokea hasa mavuno haya ya sasa, ambayo katika mfano wetu ni sawa na 13.33%.

2. Mavuno ya sasa yaliyobadilishwa

Mavuno haya pia huzingatia mapato kutoka kwa tofauti ya bei na kuponi. Aina hii sio sahihi kabisa, kwa sababu thamani inayotokana lazima igawanywe na idadi ya miaka ambayo tunamiliki karatasi. Matumizi ya vitendo formula hii haina, lakini vikokotoo vyote vinayo, kwa hivyo unahitaji pia kuijua.

3. Mazao rahisi ya dhamana hadi ukomavu

Fomula hii inazingatia faida kutoka kwa ununuzi chini ya malipo ya usawa na ya kuponi. Kwa mfano, tulinunua dhamana kwa 90%, kuponi 12%, mavuno ya sasa 13.33%, ukomavu wa miaka 4, i.e. zaidi ya miaka 4 tunapata 10% kama tofauti (100% -90%). Kwa kugawanya hii 10% kwa miaka 4, tunapata 2.5% kwa mwaka, ambayo tunaongeza hadi 13.33% na kupata mavuno rahisi ya ulipaji wa 15.83%. Hata hivyo, kadri muda wa ukomavu unavyoendelea, ndivyo mapato kutoka kwa tofauti yanavyozidi kumomonyoka kuwa mapato ya kila mwaka. Kwa hiyo, kwa kipindi cha miaka 10, kurudi rahisi itakuwa sawa na 14.33%.

Kutumia kiashiria hiki, vifungo vinaweza tayari kulinganishwa na kila mmoja. Ikiwa, wakati wa kuwekeza, unapanga kushikilia vifungo hadi mwisho wa kipindi cha mzunguko wao, na una nia ya kuchukua kuponi kwako mwenyewe, i.e. Ikiwa hutarejesha mapato ya kuponi katika dhamana sawa, basi unahitaji kuangalia hasa mavuno rahisi ya vifungo.

4. Faida ya ufanisi

Ikiwa una nia ya kurudi kabisa, kwa kuzingatia faida zote zinazowezekana (yaani malipo ya kuponi, tofauti za bei, pamoja na faida kutokana na kurejesha malipo ya kuponi), basi unahitaji kuangalia mavuno ya ufanisi ya vifungo.

Aina hii ya mavuno ndiyo kamili zaidi; ni thamani hii ambayo hutumiwa na ubadilishanaji na inatangazwa katika programu ya Kwik katika safu wima ya "Mazao ya Dhamana". Tena… aina hii mavuno, pamoja na malipo ya kuponi na tofauti za bei, inazingatia uwekaji upya wa mapato ya kuponi kwenye vifungo sawa.

Kama inavyoonyesha mazoezi, 95% ya wawekezaji huwekeza tena kuponi, kwa hivyo mavuno haya yalipitishwa kama alama kuu ya faida ya dhamana. Kwa kuongeza, kwa msingi thamani iliyobainishwa imejengwa kwenye vifungo.

Kwa hivyo, tulichunguza aina za mazao ya soko la dhamana. Jambo muhimu zaidi ni mavuno ya ufanisi ya vifungo, inaonekana ndani na ni nini kubadilishana hutumia kwa hesabu. Juu ya msingi thamani iliyopewa vifungo vinaweza kulinganishwa na kila mmoja, na hii itatoa picha wazi ambayo usalama unavutia zaidi kwa uwekezaji kwa suala la faida inayowezekana.

Vifungo ni aina ya dhamana zinazokuwezesha kupokea mapato yasiyobadilika. Vyombo kadhaa kawaida huwajibika kwa kutolewa kwao:

- Mashirika mbalimbali.

- Taasisi za kifedha.

- Mamlaka za mikoa.

- Jimbo.

Dhamana inathibitisha kuwa mnunuzi wa baadaye amechangia pesa kwa ununuzi. Na inathibitisha kwamba upande wa pili una wajibu wa kurejesha thamani ya nominella. Tarehe ya mwisho imeidhinishwa na wahusika mapema. Katika kesi hii, asilimia ya ziada ya kudumu inatarajiwa kulipwa.

Aina yoyote ya dhamana ina sifa ya vigezo kadhaa vya msingi:

- Muda ambao riba inalipwa.

- Kiwango cha mapato ni cha kawaida.

- Bei ya ukombozi, ikiwa bei ya kawaida hailingani nayo.

- Kiwango cha bei ya kawaida.

Mchakato wa moja kwa moja wa malipo ya riba ni jambo ambalo linaelezwa katika masharti ya suala hilo. Malipo yanaweza kufanywa mara moja kila baada ya miezi 12 au kila baada ya miezi 6, au kila robo mwaka. Mavuno ya dhamana kwa ukomavu haipaswi kutegemea hii.

Juu ya utaratibu wa kulipa mapato ya dhamana

Miongoni mwa njia za malipo ambazo zimeenea zaidi ni:

- Kufanya mikopo ya kushinda.

- Uuzaji na uanzishaji wa punguzo tofauti na thamani ya usoni.

- Kufanya indexation kwa thamani nominella.

- Utumiaji wa kinachojulikana kama kiwango cha kuelea.

- Utekelezaji wa viwango vya kupitiwa.

- Uhamisho wa riba katika fomu maalum.

Chaguo rahisi ni wakati malipo ya riba ya kudumu yanaanzishwa. Kuweka nambari kadhaa mara moja kunahusisha matumizi ya dau za aina ya hatua. Wanapopita, dhamana hughairiwa au wamiliki huiweka hadi tarehe ya mwisho. nambari inayofuata. Vipi kiasi kikubwa na kadiri tarehe zinavyopita ndivyo riba inavyoongezeka.

Kwa kuongeza, inawezekana kutumia kinachojulikana viwango vya kuelea. Mpango huu inachukua mabadiliko ya mara kwa mara. Kwa mfano, mara moja kila baada ya miezi sita. Kwa kawaida, ukubwa wa dau hutegemea mambo kadhaa:

- Faida inayoletwa na dhamana za serikali. Imedhamiriwa wakati wa mauzo ya ofa.

- Mabadiliko katika viwango vya punguzo, iliyoanzishwa na Benki Kuu.

Uwekaji faharasa ni hatua inayofaa kwa nchi ambazo zinapambana kikamilifu na mfumuko wa bei.

Kuna aina za dhamana ambazo uhamishaji wa riba haujumuishwi kimsingi. Mapato yanapatikana kutokana na ukweli kwamba vifungo vinununuliwa kwa punguzo. Na ulipaji hutokea kwa usawa. Hatimaye, wakati mwingine mapato huja kwa njia ya ushindi.

Kuhusu mavuno ya dhamana

Udhibiti wa mavuno hutokea kutokana na vigezo, ambavyo hutegemea hali gani zinazowekwa na watoaji. Inaweza kupimwa kwa njia ifuatayo kwa dhamana ambazo zitakombolewa kufikia mwisho wa muhula:

- mavuno ya kuponi;

- sasa;

- kamili.

Uamuzi wa mapato ya kuponi

Aina hii ya faida ni asilimia fasta, habari kuhusu ambayo imeandikwa kwenye karatasi yenyewe. Asilimia hii Watoaji ahadi ya kulipa, bila kujali idadi ya kuponi iliyotolewa. Malipo hufanywa kila robo mwaka, kila baada ya miezi sita, au mara moja kwa mwaka. Fomula ya mavuno ya dhamana inaweza kuelezewa kwa kutumia mfano ufuatao.

Kwa mfano, tunajua kuwa mapato kutoka kwa dhamana ni 11.75% kwa mwaka. Na thamani ya dhamana ni rubles elfu 10. Kuponi mbili zinapatikana kwa kila mwaka wa usajili. Inatosha kuzidisha viashiria kwa kila mmoja ili kuhesabu matokeo. Tunapokea rubles 117.5 kwa mwaka. Katika miezi sita, karatasi italeta faida ya rubles 58.

Kiwango cha faida cha sasa

Kuamua faida ya sasa, ni muhimu kupata uhusiano kati ya malipo ya mara kwa mara na bei ya ununuzi. Mazao kwa wakati wa sasa kutumika kukokotoa sifa za riba ya mwaka kuhusiana na mtaji uliowekezwa. Hiyo ni, viashiria vinajulikana wakati karatasi inunuliwa. Ili kuhesabu matokeo, tumia formula maalum:

Im=(N*k)/P=(g/Pk)*100

- Pk- kiwango cha ubadilishaji wakati wa ununuzi;

- P- bei ya soko;

- N- kiwango cha bei ya kawaida ya dhamana;

- K- kiwango cha kurudi kwa kila kuponi.

Kwa mfano, kiwango cha mavuno ya kuponi ni rubles 11.75. Na kiwango cha dhamana kilikuwa 95.0. Kisha mavuno ya sasa = 11.75/95 * 100. Tunapata 12.37

Mavuno ya sasa sio bila vikwazo vyake - hakuna uhusiano na mabadiliko katika utendaji wa dhamana. Na hii inawezekana mradi tu mmiliki ana chanzo hiki cha mapato.

Mavuno ya sasa yanaweza kubadilika kulingana na bei za soko. Lakini kiashiria kinakuwa mara kwa mara kutoka wakati mchakato wa ununuzi umekamilika. Baada ya yote Kiwango cha kuponi ni thamani isiyobadilika. Wakati wa kununua dhamana kwa punguzo, faida ya kuponi ni ya chini kuliko mavuno ya sasa. Ikiwa malipo yanatumiwa, ni ya chini.

Kile ambacho hakijazingatiwa ni tofauti gani katika kiwango cha ubadilishaji kati ya ununuzi na ununuzi itakuwa. Kwa sababu njia hii haiwezi kutumika kwa kulinganisha shughuli mbalimbali, ambayo masharti ya awali yanabadilika. Ikiwa ni muhimu kutathmini jinsi vifungo vyenye ufanisi vilikuwa katika kanuni, kiashiria cha mavuno kwa ufanisi hutumiwa.

Parameta ya mavuno hadi ukomavu

Katika kesi hii, tunamaanisha viwango vya riba ambavyo vinatekelezwa kwa punguzo. Kiashiria husaidia kuweka usawa kati ya sifa kama vile bei ya soko ya dhamana na bei ya mtiririko wa malipo ya dhamana. Fomula ya mavuno ya sasa ya bondi karibu kila mara inasalia kuwa sawa.

Faida katika ukomavu inaonyeshwa kama YTM. Lakini kurudi halisi ni kiashiria hiki tu ikiwa masharti mawili yametimizwa:

- Uwekezaji upya wa haraka wa kuponi zilizopokelewa.

- Shikilia dhamana hadi mwisho wa ukomavu wake.

Mazoezi inaonyesha kwamba hali ya kwanza ni karibu haiwezekani kutimiza.

Nini cha kufanya na faida kamili

Jumla ya kurudi ni tofauti kwa kuwa inazingatia vyanzo vyote ambavyo pesa hutoka. Katika maandishi ya baadhi ya machapisho, dhana hii ina jina lingine - kiwango cha chumba. Ufanisi wa dhamana iliyonunuliwa inaweza kutathminiwa kwa urahisi ikiwa kiwango cha uwekaji kinafafanuliwa kama:

- riba rahisi;

- maslahi ya kiwanja.

Haiwezekani kufanya bila kuzingatia gharama ya upatikanaji, ambayo tayari imedhamiriwa na aina kadhaa za mambo. Na tumia zana kama vile fomula ya jumla ya mavuno ya dhamana.

Kuhusu kuwekeza kwenye hati fungani

Wananchi wengi wanaelewa kuwa ni bora kutoweka pesa hivyo hivyo. Na hakikisha wanaleta mapato ya ziada. Hata kama kiasi cha awali na mapato haya ni ndogo. Vifungo ni mojawapo ya ufumbuzi wa faida zaidi kwa wateja wenye uwezo wowote wa kifedha.

Dhamana, kimsingi, ni dhamana za biashara za kiwango cha suala. Wanaachiliwa vyombo vya kisheria na biashara kutafuta vyanzo fedha za ziada kwa shughuli zako. Ni kama amana katika shirika la benki. Na ndogo, lakini wakati huo huo, tofauti kubwa.

- Tofauti ya kwanza ni zaidi ngazi ya juu faida. Riba ya amana katika dhamana inaweza kuanzia 8 hadi 18%. Bila shaka, kuna mambo mengi ya kuamua katika eneo hili. Na kulingana na wao, kunaweza kuwa na tofauti katika malipo. Lakini bado ni chini ya, kwa mfano, hisa sawa. Viwango vya riba huwa ni vya juu katika makampuni madogo ambayo yanahitaji kuvutia kila kitu watu zaidi kwa mapendekezo yako.

- Nyingine ya kuongeza ni uwezo wa kuondoa mtaji wako wakati wowote. wakati unaofaa bila kufikiria juu ya upotezaji wa riba. Mtoaji mwenyewe anaweka kipindi ambacho vifungo vinalipwa. Kawaida ni kati ya miaka 3 hadi 30. Lakini wawekezaji hawana kusubiri hadi mwisho wa kipindi hiki.

Hatari na mseto wao

Nyuma Hivi majuzi Mikopo ya benki imebadilisha muundo wake. Rehani na matoleo ya watumiaji huchukua wengi soko. Teknolojia za udhibiti zinazohusiana na hatari zilizopo zinaboreshwa. Namna mtaji unavyokuzwa pia inabadilika. Mikopo ya benki kwa ujumla hukoma kuwa chombo pekee ambacho rasilimali za kifedha hukusanywa. Kuna shughuli nyingi nje ya sekta ya benki. Kwa kusudi hili, vifungo vya muda mrefu vinatolewa.

Mazao ya dhamana ya mkopo ya Shirikisho

Kufilisika kwa watoa dhamana kuna athari ndogo kwa taasisi za kifedha za kibinafsi. Utulivu wa utaratibu mzima pia unategemea kidogo juu ya hili. Hii ni kutokana na ukweli kwamba vifungo vinamilikiwa zaidi na idadi kubwa wawekezaji wa taasisi. Kufikia nusu ya kwanza ya miaka ya tisini ya karne iliyopita, shughuli za uwekezaji mara nyingi zilifanywa nje ya mfumo wa benki. Hisa nyingi za ziada na dhamana zilitolewa.

Mazao ya dhamana ya kampuni, sekta ya mafuta na gesi

Ushiriki wa sekta ya benki unazidi kuwa mdogo na unapungua kwa kusaidia biashara za ukubwa wa kati katika maeneo fulani. Mavuno ya ukomavu wa dhamana ni parameter ambayo inazingatiwa tofauti.

Hitimisho. Vipengele vya chaguo

Hatari ya kushuka kwa bei ya soko la dhamana sio kigezo pekee ambacho mavuno yanahusishwa, kama inavyoonekana. Ya hatari zote thamani ya juu lazima iwe nayo chaguo-msingi. Hiyo ni, hii ni hali wakati mtoaji kwa ujumla anakataa kulipa majukumu yake. Kadiri mavuno ya usalama fulani yalivyo juu, ndivyo hatari zinavyoongezeka. Kwa uchache, ratiba za malipo zitatatizwa.

Mazao ya Dhamana ya Manispaa

Kuna mambo mengi yanayoathiri utulivu wa kifedha kampuni, uwezo wake wa kulipa madeni yote. Mambo yanaweza kuwa ndani au nje. Ni vizuri ikiwa inawezekana kufanya mara kwa mara uchambuzi wa kifedha wa hali ya mtoaji. Wakati mwingine hakuna taarifa za kutosha kuhusu aina na ukubwa wa shughuli au mambo ya nje ambazo zina athari ya moja kwa moja kwenye kazi.

2.2 Mbinu za kuthamini hati fungani za mapato mara kwa mara

Vifungo vya kuponi, pamoja na kurudi kwa kiasi kikuu cha deni, hutoa kwa mara kwa mara malipo ya fedha taslimu. Ukubwa wa malipo haya huamuliwa na kiwango cha kuponi k, iliyoonyeshwa kama asilimia ya thamani ya uso. Malipo ya kuponi hufanywa mara 1, 2 au 4 kwa mwaka.

Mfano halisi wa dhamana kama hizo zinazouzwa katika soko la hisa la ndani na la dunia ni hati fungani za mkopo wa fedha za ndani (OVVZ) za Wizara ya Fedha ya Urusi (kinachojulikana kama "bondi za mtandao") zenye thamani sawa ya dola 1000, 10000 na 100000 za Marekani. Kiwango cha kuponi kwenye vifungo hivi ni 3%, hulipwa mara moja kwa mwaka. Tarehe ya ukomavu inategemea mfululizo wa suala. Msururu wa kwanza ulitolewa mwaka 1993 na ulikombolewa kuanzia tarehe 05/14/1994. Hivi sasa katika mzunguko ni wa 4 (kipindi cha mzunguko miaka 6, ukombozi kutoka 05/14/99), wa 5 (kipindi cha mzunguko miaka 10, ukombozi kutoka 05/ 14/2003), 6 (kipindi cha mzunguko miaka 15, ukombozi kutoka 05/14/2008) na 7 (kipindi cha mzunguko miaka 15, ukombozi kutoka 05/14/2011) mfululizo wa vifungo hivi.

Mnamo Novemba 1996, awamu ya kwanza ya Eurobonds ya miaka mitano ya Shirikisho la Urusi ilitolewa Jumla ya dola za Marekani bilioni 1 na ukomavu mnamo Novemba 21, 2001. Kiwango cha kuponi kwenye Eurobonds ya awamu ya kwanza ni 9.25%. Mapato yanalipwa kila baada ya miezi sita (Mei 27 na Novemba 27). Mnamo Machi 25, 1997, Eurobonds ya Shirikisho la Urusi ya awamu ya pili ilitolewa kwa jumla ya bilioni 2. Alama za Ujerumani inayotarajiwa mwaka 2004. Kiwango cha kuponi kwenye dhamana hizi kimewekwa kuwa 9% kwa mwaka. Malipo ya mapato ya mara kwa mara hufanywa mara moja kwa mwaka - mnamo Machi 25.

Suala la awamu ya tatu ya Eurobond kwa kiasi cha dola bilioni 1 za Kimarekani lilifanyika mnamo Juni 1997. Ukomavu wa vifungo ni miaka 10, kiwango cha kuponi ni 10%, kulipwa mara mbili kwa mwaka.

Vyombo kadhaa vya Shirikisho la Urusi pia vilitoa majukumu kama hayo. Hasa, tangu Mei 1997, Eurobonds ya Serikali ya Moscow imetolewa kwa ukomavu mwaka 2000. Kiwango cha kuponi kinawekwa kwa 9.5%, kulipwa mara mbili kwa mwaka.

Mnamo Februari 24, 1997, safu ya kwanza ya dhamana za mkopo za shirikisho na mapato ya kuponi ya kudumu (ya kudumu) - OFZ-PD, kwa kiasi cha rubles bilioni 500, ilitolewa kwenye soko la ndani la nchi. Tarehe ya kukomaa ya mfululizo ni 06.06.1999, muda wa mzunguko ni miaka 3. Malipo ya mapato ya kuponi hufanywa mara moja kwa mwaka (Juni 6). Kiwango cha kuponi kimewekwa kwa 20% kwa mwaka. Kiasi kizima cha suala hilo hapo awali kilinunuliwa na Benki ya Urusi.

Katika masoko ya ndani, mfululizo wa vifungo vya mkopo wa shirikisho (OFZ-PK) na thamani ya par ya rubles milioni 1 pia ni maarufu sana kati ya vyombo vya kisheria na watu binafsi. na mkopo wa akiba ya serikali (OGSZ) na madhehebu ya rubles 100,000 na 500,000. Vifungo hivi vina ukomavu wa mwaka mmoja au miwili. Malipo ya kuponi juu yao yanafanywa kulingana na inayoelea kiwango. Katika kesi hii, kiwango cha kila kuponi inayofuata kinatangazwa na Wizara ya Fedha ya Urusi siku kadhaa kabla ya tarehe ya ukombozi ya uliopita.

2.2.1 Faida ya miamala na dhamana za kuponi

KATIKA kesi ya jumla, mapato ya bondi za kuponi yana vipengele viwili: malipo ya mara kwa mara na tofauti ya kiwango cha ubadilishaji kati ya bei ya soko na thamani ya malipo. Kwa hivyo, vifungo kama hivyo vina sifa ya viashiria kadhaa vya mavuno: kuponi, sasa(wakati wa ununuzi) na kamili(mavuno hadi ukomavu).

Mavuno ya kuponi huwekwa wakati dhamana imetolewa na imedhamiriwa na kiwango cha riba kinacholingana. Thamani yake inategemea mambo mawili: muda wa mkopo na uaminifu wa mtoaji.

zaidi ukomavu vifungo, hatari zaidi, kwa hiyo, kiwango cha juu kinapaswa kuwa kiwango cha kurudi kinachohitajika na mwekezaji kama fidia. Hakuna kidogo jambo muhimu ni kuegemea kwa mtoaji, ambayo huamua "ubora" (rating) ya dhamana. Kama sheria, serikali inachukuliwa kuwa mkopaji anayeaminika zaidi. Ipasavyo, kiwango cha kuponi cha hati fungani za serikali kwa kawaida huwa chini kuliko ile ya dhamana za manispaa au kampuni. Mwisho huo unachukuliwa kuwa hatari zaidi.

Kwa kuwa mavuno ya kuponi kwa kiwango cha kudumu yanajulikana mapema na bado hayajabadilika katika kipindi chote cha mzunguko, jukumu lake katika kuchambua ufanisi wa shughuli na dhamana ni ndogo.

Walakini, ikiwa dhamana itanunuliwa (kuuzwa) kwa wakati mmoja kati ya malipo mawili ya kuponi, umuhimu muhimu wakati wa kuchambua shughuli, kwa muuzaji na mnunuzi, hupata kiashiria kinachotokana na kiwango cha kuponi - kiasi cha riba (kuponi) mapato yaliyokusanywa na tarehe ya shughuli(riba iliyopatikana).

Mapato ya kuponi yaliyokusanywa - NKD

Katika ripoti za soko la ndani la hisa na mapitio ya uchambuzi kifupi hutumika kuashiria kiashiria hiki NKD(mapato ya kuponi yaliyokusanywa). Tutaonyesha utaratibu wa kuzalisha mapato ya muuzaji na mnunuzi kwa shughuli iliyohitimishwa kwa wakati kati ya malipo mawili ya kuponi. mfano halisi, kuchukuliwa kutoka kwa mazoezi Soko la Urusi OGSZ.

Mfano 2.3

OGSZ ya mfululizo wa tano yenye thamani ya kawaida ya 100,000 , iliyotolewa 10/04/96iliuzwa 18/03/97. Tarehe ya malipo ya awali ya kuponi - 10/01/97. Tarehe inayofuata ya malipo ya kuponi - 10/04/97.Kiwango cha sasa cha kuponi kimewekwa 33,33% kwa mwaka. Idadi ya malipo - 4 mara moja kwa mwaka.

Kwa kuwa dhamana iliuzwa tarehe 03/18/97, i.e. Siku 23 kabla ya malipo yanayofuata, mapato ya kuponi sawa na 33.33% kwa mwaka ya thamani ya uso yatapokelewa mnamo 04/10/97 na mmiliki mpya wa karatasi - mnunuzi. Wacha tubaini thamani yake kamili:

CF = 100000 (0.3333/4) = 8332.50.

Ili operesheni hii iwe na faida kwa muuzaji, kiasi cha mapato ya kuponi lazima kigawanywe kati ya wahusika kwenye shughuli hiyo, kulingana na kipindi cha uhifadhi wa dhamana kati ya malipo mawili.

Sehemu ya mapato ya kuponi kutokana na washiriki katika muamala inaweza kuamuliwa kwa kutumia fomula ya riba ya kawaida au halisi. Mapato ya kuponi yaliyokusanywa kwenye tarehe ya ununuzi yanaweza kuamuliwa kwa kutumia fomula:

Wapi CF- malipo ya kuponi; t- idadi ya siku kutoka mwanzo wa kipindi cha kuponi hadi tarehe ya kuuza (kununua); N - dhehebu; k - kiwango cha kuponi; m - idadi ya malipo kwa mwaka; B =(360, 365 au 366) - msingi wa wakati uliotumika (360 kwa maslahi ya kawaida; 365 au 366 kwa asilimia kamili).

Katika mfano unaozingatiwa, siku 67 zimepita kutoka tarehe ya malipo ya awali mnamo 01/10/97 hadi tarehe ya kukamilika kwa shughuli mnamo 03/18/97.

Wacha tubainishe kiasi cha mapato yaliyokusanywa kwenye bondi hadi tarehe ya muamala:

NKD = (100000 ´ (0.3333 / 4) ´ 67) / 90 = 6203.08

NKD inatokea. = (100000 ´ (0.3333 / 4) ´ 67) / 91.25 = 6118.10.

Thamani iliyohesabiwa inawakilisha sehemu ya mapato ya kuponi ambayo muuzaji atadai katika kesi hii. Anaweza kutumia haki yake ya kupokea sehemu ya mapato ya kuponi (yaani kwa siku 67 za hifadhi) kwa kujumuisha thamani. NKD kwenye bei ya bondi. Ili kurahisisha, hebu tuchukulie kuwa dhamana ilinunuliwa na muuzaji kwa usawa.

Hebu tubaini kiwango cha mauzo ya dhamana ambacho kinahakikisha upokeaji wa sehemu ya mapato ya kuponi sawia na muda wa rafu:

K = ( N + NKD) / 100 = (100000 + 6203.08) / 100 = 106.20308 » 106.2.

Kwa hivyo, kiwango cha mauzo ya dhamana kwa muuzaji lazima iwe angalau 106.20. Kuzidi kiwango hiki kutaleta mapato ya ziada kwa muuzaji. Ikiwa bei ya kiwango cha ubadilishaji ni chini ya 106.20, muuzaji atapata hasara inayohusiana na kutopokea sehemu yake ya mapato ya kuponi.

Ipasavyo, sehemu ya mapato ya kuponi kutokana na mnunuzi kwa siku 23 zilizobaki za uhifadhi wa dhamana inaweza kuamua kwa njia mbili.

1. Kulingana na ukubwa NKD wakati wa shughuli:

CF - NKD = 8332.50 - 6203.08 = 2129.42 au

N + CF - P = 100000 + 8332.50 - 106203.08 = 2129.42.

2. Kwa ufafanuzi NKD kutoka tarehe ya ununuzi hadi tarehe ya malipo:

(100000 ´ (0.3333 / 4) ´ 23) / 360 = 2129.42.

Ni rahisi kuona kwamba kiwango cha 106.2 kinafanana na hali hiyo usawa, wakati mnunuzi na muuzaji wanapokea sehemu yao ya mapato ya kuponi, iliyosambazwa kwa uwiano wa maisha ya rafu ya dhamana. Mkengeuko wowote katika kiwango cha ubadilishaji utasababisha faida kwa upande mmoja na, ipasavyo, hasara kwa upande mwingine.

Kwa vitendo, kiwango cha chini cha kuuza kwa dhamana hii kwenye soko la hisa mnamo 03/18/97 kilikuwa 108.00, wastani kilikuwa 108.17. Kiwango cha wastani manunuzi mwishoni mwa mnada yalifikia 107.43, na kiwango cha juu kilikuwa 108.20. Kwa hivyo, kwa ujumla, hali ya soko siku hiyo ilikuwa kwa ajili ya wauzaji wa OGSZ wa mfululizo huu.

Katika mchakato wa kuchambua ufanisi wa miamala na dhamana, mwekezaji ana nia kubwa katika zaidi. viashiria vya jumla – mavuno ya sasa(mavuno ya sasa - Y) Na mavuno ya dhamana hadi ukomavu(mavuno kwa ukomavu - YTM) Viashiria vyote viwili vinatambuliwa kwa namna ya kiwango cha riba.

Mavuno ya sasa (Y)

Mapato ya sasa ya bondi yenye kiwango kisichobadilika cha kuponi hubainishwa kama uwiano wa malipo ya mara kwa mara kwa bei ya ununuzi:

![]() , (2.3)

, (2.3)

Wapi N - dhehebu; P - bei ya ununuzi; k - kiwango cha kuponi ya kila mwaka; K -

bei ya ubadilishaji wa dhamana.

Mavuno ya sasa ya dhamana zinazouzwa hubadilika kulingana na mabadiliko ya bei zao kwenye soko. Hata hivyo, tangu wakati wa ununuzi inakuwa thamani ya mara kwa mara (iliyowekwa), kwani kiwango cha kuponi kinabakia bila kubadilika. Ni rahisi kuona kwamba mavuno ya sasa ya dhamana iliyonunuliwa kwa punguzo yatakuwa ya juu kuliko kuponi, na ile ya dhamana iliyonunuliwa kwa malipo itakuwa ya chini.

Wacha tuamue faida ya sasa ya operesheni kutoka kwa mfano uliopita, mradi OGSS ilinunuliwa kwa bei ya 106.20. .

![]() au 7.84%.

au 7.84%.

Kama unavyotarajia, mavuno ya sasa Y chini ya kiwango cha kuponi k(8.33%), kwa kuwa dhamana iliuzwa kwa malipo sawa na NKD.

Kiashiria cha sasa cha mavuno hakizingatii sehemu ya pili ya mapato kutoka kwa dhamana - tofauti ya kiwango cha ubadilishaji kati ya bei ya ununuzi na ukombozi (kawaida thamani ya par). Kwa hiyo, haifai kwa kulinganisha ufanisi wa shughuli na hali tofauti za awali.

Mavuno hadi ukomavu hutumika kama kipimo cha utendaji wa jumla wa uwekezaji wa dhamana.

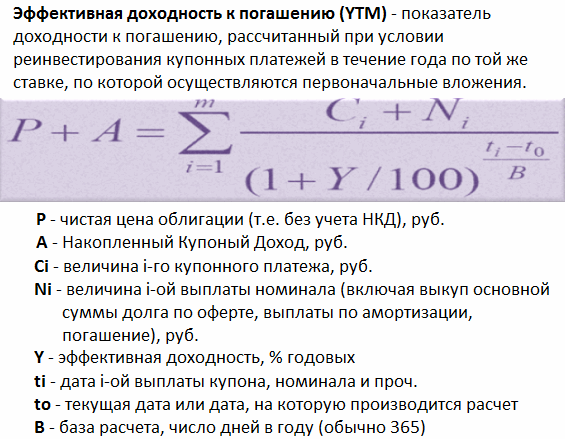

Mazao hadi Ukomavu (YTM)

Mavuno hadi ukomavu ni kiwango cha riba (kiwango cha punguzo) ambacho kinasawazisha thamani ya sasa ya mkondo wa malipo ya dhamana. PV na bei yake ya soko P.

Kwa dhamana zilizo na kuponi isiyobadilika inayolipwa mara moja kwa mwaka, imedhamiriwa kwa kutatua mlinganyo ufuatao:

![]() , (2.4)

, (2.4)

Wapi F - bei ya ukombozi (kawaida F=N).

Equation (2.4) inatatuliwa kwa kuzingatia YTM kwa njia fulani ya kurudia. Thamani ya takriban kiasi hiki kinaweza kuamuliwa kutoka kwa uhusiano (2.5):

![]() . (2.5)

. (2.5)

Kwa kuwa matumizi ya EXCEL PPP hutuweka huru kutokana na wasiwasi kama huo, hebu tuzingatie kwa undani zaidi baadhi mali muhimu zaidi kiashiria hiki.

Mazao hadi ukomavu YTM ni kiwango cha riba katika kiwango cha punguzo ambacho kinasawazisha thamani ya mkondo wa malipo uliotangazwa na thamani ya soko ya sasa ya bondi. Kimsingi, inawakilisha kiwango cha ndani cha mapato kwenye uwekezaji. IRR) Majadiliano ya kina ya mapungufu ya kiashiria hiki yanaweza kupatikana katika. Hapa tutazingatia moja tu kati yao - dhana isiyo ya kweli ya kuwekeza tena kwa malipo ya mara kwa mara.

Kuhusiana na mada inayozingatiwa, hii ina maana kwamba mavuno halisi ya dhamana hadi ukomavu yatakuwa sawa na YTM ikiwa tu masharti yafuatayo yametimizwa.

- Dhamana inafanyika hadi kukomaa.

- Mapato ya kuponi yaliyopokelewa huwekwa tena mara moja kwa kiwango r = YTM.

Ni dhahiri kwamba, bila kujali matakwa ya mwekezaji, sharti la pili ni gumu sana kutimiza kwa vitendo. Katika meza Jedwali 2.1 linaonyesha matokeo ya kukokotoa mavuno hadi kukomaa kwa dhamana iliyonunuliwa wakati wa kutolewa kwa thamani sawa ya 1000 na ukomavu katika miaka 20 na kiwango cha kuponi cha 8%, kinacholipwa mara moja kwa mwaka, kwa viwango mbalimbali vya kurejesha upya.

Jedwali 2.1

Utegemezi wa mavuno hadi ukomavu kwa kiwango cha uwekaji upya

Kutoka kwa mahesabu hapo juu inafuata kwamba kati ya mavuno hadi ukomavu YTM na kiwango cha urejeshaji wa mapato ya kuponi rkuna uhusiano wa moja kwa moja. Pamoja na kupungua r thamani pia itapungua YTM; pamoja na ukuaji r ukubwa YTM itakua pia.

Kwa thamani ya kiashiria YTM mvuto na bei ya dhamana. Utegemezi wa mavuno hadi ukomavu YTM dhamana zenye ukomavu wa miaka 25 na kiwango cha kuponi cha 6% kwa mwaka ya bei yake. R inavyoonyeshwa kwenye Mtini. 2.1.

Mchele. 2.1. Uraibu YTM kutoka kwa bei P

Ni rahisi kuona kwamba utegemezi hapa ni kinyume. Hebu tutengeneze kanuni za jumla, inayoakisi uhusiano kati ya kiwango cha kuponi k, mavuno ya sasa Y, mavuno hadi ukomavu YTM na bei ya bondi R:

- Kama P > N, k > Y > YTM;

- Kama P < N , k< Y < YTM ;

- Kama P = N, k = Y = YTM.

Kuongozwa na sheria hizi, hatupaswi kusahau kuhusu utegemezi YTM kutoka kwa kiwango cha urejeshaji wa malipo ya kuponi kilichojadiliwa hapo juu. Kwa ujumla, kiashiria YTM ni sahihi zaidi kutafsiri kama kurudi kutarajiwa hadi kukomaa.

Licha ya mapungufu yake ya asili, kiashiria YTM ni mojawapo ya hatua maarufu zaidi za utoaji wa dhamana zinazotumiwa katika mazoezi. Maadili yake yametolewa katika ripoti zote za fedha zilizochapishwa na hakiki za uchambuzi. Katika kile kinachofuata, tunapozungumza juu ya mavuno ya dhamana, tutamaanisha mavuno yake kwa ukomavu.