Komponen teori membeli dan menjual bon (hasil bon)

Berbanding dengan pasaran saham dan derivatif, pasaran bon adalah kurang tidak menentu dan berisiko, dan akibatnya, pasaran bon mempunyai potensi pulangan yang lebih rendah.

Taip mengikut penerbit, klasifikasi (parameter bon)

Jenis utama bon yang boleh dibeli di pasaran saham

Mengikut jenis organisasi (pengeluar):

1) OFZ

2) Perbandaran

3) Korporat

Mengikut jenis pembayaran:

1) Kupon

2) Kupon sifar (diskaun, sifar)

Maklumat lanjut

Klasifikasi mengikut penerbit

1) Bon kerajaan

a) OFZ - bon pinjaman persekutuan

b) GKO - bon jangka pendek kerajaan

c) BOBR – bon kupon sifar Bank of Russia

2) Bon perbandaran - dikeluarkan oleh negeri, bandar, daerah, kerajaan perbandaran dan jalan tol.

3) Bon korporat ialah sekuriti yang diterbitkan oleh syarikat biasa, kebolehpercayaan sekuriti tersebut adalah lebih rendah daripada sekuriti yang diterbitkan oleh negara, risiko meningkat dan, disebabkan ini, keuntungan meningkat. Secara tradisinya, hasil ke atas sekuriti tersebut adalah lebih tinggi.

Cukai pendapatan tidak dibayar pada bon Negeri dan Perbandaran, tetapi dibayar pada bon Korporat.

Klasifikasi mengikut eselon

Eselon untuk bon korporat

1) Syarikat besar(blue chip), yang permodalannya lebih daripada 2.5 bilion dolar, nilai saham (apungan percuma) tidak kurang daripada 500 juta dolar (ia adalah bon yang paling boleh dipercayai).

2) Syarikat dengan permodalan sehingga 2.5 bilion dolar, nilai saham (free float) dari 100-500 juta dolar, namun syarikatnya agak besar.

3) Syarikat dengan permodalan sehingga 100 juta dolar, nilai saham (free float) kurang daripada 25 juta dolar adalah kurang cair (sekuriti berisiko).

Bagi syarikat bukan awam, terdapat juga klasifikasi untuk mereka; hanya satu komponen yang perlu dikeluarkan - saham, dan semua yang berkaitan dengannya. Itu. anda perlu melihat klasifikasi syarikat dan borang pelaporan (anda perlu melihat keuntungan).

Hasil tertinggi adalah pada bon berisiko dan sampah.

Anda boleh menganalisis saham syarikat dan memahami apa yang berlaku dengan bon, atau sebaliknya. Sebagai contoh, ikatan matang dan aliran keluar berlaku. Wang daripada syarikat ini. Itu. kekuatan kewangan syarikat melemah, dan selalunya, dengan latar belakang pembayaran bon, harga saham juga menurun.

Klasifikasi mengikut pembayaran (bentuk pendapatan):

1) Bon kupon - bon membayar jumlah tetap tertentu pada kekerapan tertentu, seperti dua kali setahun (kupon separuh tahunan), jenis bon yang paling biasa.

2) Bon kupon sifar (diskaun, sifar) - contohnya, kos bon ialah 1000 rubel, bon dengan diskaun, jadi ia boleh didagangkan dalam 80% daripada nilainya, dan dibeli dengan harga 800 rubel. (dengan diskaun 20%). Bon tersebut akan ditebus berdasarkan nilai 100% daripada nilai muka, i.e. pendapatan daripada bon tersebut ialah 20%. Anda sering boleh melihat bon diskaun di pasaran, terutamanya apabila syarikat muflis.

3) Bon kadar terapung - bon jangka panjang, biasanya dengan kadar faedah terapung, i.e. Kadar kupon diumumkan semasa perolehannya di pasaran.

Bon vs. Deposit

Bon

1) Keuntungan tidak terhad

2) Boleh dijual pada bila-bila masa

3) Tempoh sah sehingga 30 tahun

4) Untung boleh diterima sebelum matang

5) Bon korporat tertakluk kepada cukai pendapatan

Deposit

1) Kadar deposit dihadkan oleh Bank Negara

2) Wang dikembalikan pada akhir deposit

3) Kemungkinan pembayaran balik awal

4) Faedah boleh dijadikan modal

5) Tiada cukai pendapatan dibayar

Bank Pusat tidak mengehadkan hasil bon dalam apa cara sekalipun, tidak seperti deposit.

Bon boleh dibeli dua hari sebelum matang, dan ini akan bersamaan dengan deposit dua hari. Cukai ke atas pendapatan bon boleh dielakkan dengan memautkannya ke Akaun Pelaburan Individu.

Jika anda memerlukan wang dengan segera, maka tidak perlu menunggu sehingga pembayaran balik awal atau penebusan penuh bon berlaku. Selepas memegang bon selama 1-2 atau 3 bulan, anda boleh menjualnya di pasaran sekunder (contohnya, melalui program QUIK), dan pembeli yang membeli bon ini daripada anda, sebagai tambahan kepada harga bon, juga akan membayar anda pendapatan kupon terkumpul (ACI). Aspek ini juga merupakan kelebihan berbanding deposit.

Kebolehpercayaan dan risiko

Instrumen bon kebolehpercayaan yang tinggi, tetapi terdapat risiko tertentu.

Jenis-jenis risiko

Saham – risiko harga

Bon dan deposit – risiko lalai, risiko inflasi, risiko kadar faedah.

Hasil bon

Hasil bon (parameter)

Bagaimana untuk menilai permodalan syarikat?

Permodalan syarikat boleh dilihat di laman web syarikat, di bahagian maklumat untuk pelabur.

Keluk Hasil dan Ekonomi

Terbitan bon mempunyai hasil yang berbeza (hasilnya bergantung pada tempoh bon ini), semakin lama tempoh, semakin tinggi hasil. Walau bagaimanapun, ini tidak selalu berlaku. semasa krisis ekonomi, anda dapat melihat bahawa hasil tidak meningkat dengan peningkatan kematangan. Sebagai contoh, bon yang lebih dekat dengan tarikh matang mungkin mempunyai hasil tertinggi, manakala bon dengan tempoh 5-7, dsb. tahun, keuntungan akan merosot. Bagi ekonomi, ini adalah penunjuk fenomena tidak sihat, orang ramai tidak yakin dengan pelaburan jangka panjang dan tidak mahu membeli sekuriti jangka panjang (sekuriti untuk jangka panjang), semua orang mengharapkan pendapatan jangka pendek.

Parameter bon

1) Nilai par - harga satu bon (biasanya 1000 rubel)

2) Harga – dikira sebagai peratusan nilai muka (contohnya, 95%, 100%, 110%)

3) Saiz kupon – dalam rubel (contohnya, 73.55 rubel)

4)

Tempoh kupon– dalam hari (contohnya, 91 hari, 182 hari, 365 hari)

5) NKD - pendapatan kupon terkumpul (contohnya, 1.28)

6) Sehingga matang – dalam beberapa hari (contohnya, 91 hari, 182 hari, 365 hari)

7) Tempoh – tempoh bayaran balik (91,182,365)

Penjelasan

1) Denominasi - denominasi di Rusia biasanya 1000 rubel.

2) Harga - pada harga berapa anda boleh membeli bon ini (peratusan nilai tara 95%, 100%, 110%), jika ia dijual di bawah nilai tara, maka ia dikatakan dijual pada harga diskaun. Secara tradisinya, dalam terminal perdagangan harga dipaparkan sebagai peratusan, dan bukan dalam rubel (bukan 1000 rubel atau 900 rubel, tetapi 100% atau 90%.

3) Saiz kupon ialah berapa banyak pengeluar (syarikat) akan membayar anda, sekali atau beberapa kali setahun, sebagai pemegang bon, kupon biasanya ditunjukkan dalam rubel, dalam contoh 73.55 rubel.

4) Tempoh kupon– menunjukkan berapa kali setahun syarikat akan membayar anda kupon. Sebagai contoh, jika tempoh kupon adalah 91 hari, ini bermakna syarikat akan membayar kupon 4 kali setahun. Terdapat syarikat yang membayar sekali setahun, maka tempoh kupon akan ditunjukkan sebagai 365 hari. Tetapi penunjuk universal ialah 182 hari (ini bermakna 2 kali setahun). Tempoh kupon dalam kebanyakan kes ialah enam bulan.

5) NKD - pendapatan kupon terkumpul. Ditentukan oleh penunjuk ini, seseorang boleh membeli atau menjual bon pada bila-bila masa, tanpa kehilangan pendapatan. Sebagai contoh, tempoh kupon pada bon ialah 182 hari, bermakna ia akan dibayar 2 kali setahun. Jika anda membeli bon sedemikian dan tidak memegangnya sehingga tamat pembayaran kupon (contohnya, 2 atau 3 bulan) dan ingin menjualnya, maka anda mesti mengimbangi hakikat bahawa anda tidak memegang bon sehingga pembayaran kupon. NKD adalah tepat bahagian kupon yang sudah dianggap diperolehi sebelum pembayaran seterusnya, i.e. pembeli pasti akan membayar anda mengikut kadar tempoh bon yang anda pegang di tangan anda. Itu. jika anda menjual, maka anda tahu bahawa anda akan dibayar jumlah pendapatan kupon terkumpul untuk 2 atau 3 bulan ini. Nah, atau apabila anda membeli, anda juga membayar penjual sebahagian daripada kupon sebagai tambahan kepada harga.

6) Sehingga tempoh matang - ini adalah sama dengan tempoh deposit; Itu. anda membeli sekuriti dan mengetahui bahawa pengeluar dijamin untuk memulangkan wang anda dalam tempoh ini. Jika anda ingin menjual bon sebelum tarikh akhir ini, anda boleh berbuat demikian pada bila-bila masa. Semakin lama tempoh kekal, semakin tidak menentu harga bon.

7) Tempoh - parameter ini adalah penunjuk turun naik yang lebih tepat; ia juga menunjukkan tempoh bayaran balik untuk perbelanjaan anda yang anda keluarkan untuk membeli bon.

Hasil bon

Tempoh

Apabila kita membeli bon, kita mula-mula memberi perhatian kepada keuntungan dan kebolehpercayaannya, tetapi kita tidak tahu apa penunjuk lain syarikat (perbelanjaan dan pendapatannya, bayaran balik antara pembayaran kupon). Oleh itu, untuk menjalankan analisis asas syarikat ini, inilah tempohnya; ia dinyatakan dalam nombor dan dipaparkan pada tapak tematik dalam lajur bon yang ingin kami analisis.

Anda juga perlu tahu berapa banyak syarikat itu mempunyai dana sendiri dan berapa banyak yang dipinjam. Jika syarikat mempunyai ekuiti kurang daripada dana yang dipinjam, ia mungkin menjadi calon muflis.

Biasanya, syarikat yang menawarkan peratus tinggi dari segi keuntungan, mereka cuba menarik orang ramai kepada diri mereka sendiri. Mengapa ini dilakukan? Untuk mendapatkan lebih banyak kredit. Adalah logik untuk mengandaikan bahawa lebih banyak janji syarikat, semakin kurang ia sebenarnya menyampaikan.

1) Bon kupon

2) Bon kupon sifar (diskaun, sifar)

Contoh

Jika anda membeli bon kupon sifar (bon dengan diskaun pada harga diskaun) pada harga 900 rubel, maka tempohnya adalah sama dengan tarikh matang, kerana perbelanjaan anda akan dikembalikan sepenuhnya hanya selepas syarikat memulangkan semua wang kepada awak. Oleh itu, dengan bon sifar-kupon segala-galanya agak jelas: berapa banyak yang tinggal sehingga matang ialah tempohnya.

Dengan bon kupon, keadaannya sedikit berbeza kerana ia memerlukan anda menerima bayaran tetap daripada syarikat, terutamanya jika tarikh matang cukup lama. Jumlah dua, tiga, empat kupon terkumpul, yang meliputi semua perbelanjaan awal anda. Parameter Tempoh dianggap sebagai penunjuk turun naik harga yang lebih betul daripada parameter Masa Hingga Matang.

Semakin rendah tempoh bon, semakin kurang perubahan harganya setiap hari semasa sesi dagangan. Oleh itu, jika terdapat kebimbangan bahawa, sebagai contoh, kadar faedah mungkin naik atau turun, atau harga bon akan berubah dengan cara lain, maka anda perlu membeli bon dengan tempoh yang singkat akan melindungi daripada perubahan dalam kadar faedah.

Sebagai peraturan, jika diandaikan bahawa selepas beberapa ketika Bank Negara akan menurunkan kadar, maka bon jangka panjang hanya dibeli selama mungkin, kerana ini akan menguntungkan. Apabila kadar jatuh, harga bon akan meningkat dan hasil yang mereka terima akan lebih tinggi daripada purata pasaran.

Contoh 1

pendapatan kupon

Kami mengambil saiz kupon (contohnya, 73.50 rubel), mengira berapa kali setahun ia akan dibayar (contohnya, tempoh kupon ialah 182 hari, yang bermaksud ia dibayar 2 kali setahun), darab dan cari berapa banyak wang yang anda akan terima setiap tahun daripada kupon. Sehubungan itu, untuk mendapatkan keuntungan, anda perlu membahagikan jumlah amaun setiap kupon setahun dengan harga belian (contohnya, harga pembelian ialah 950 rubel) dan kami mendapat beberapa peratusan- ini akan menjadi hasil kupon anda.

73.50*2=147 (147 rubel setahun)

147/950 = 0.15..... (atau kira-kira 15%) - pendapatan kupon akan menjadi kira-kira 15% setahun

Juga, sebagai contoh, jika nilai Nominal - harga satu bon adalah 1000 Rubles, dan anda membelinya untuk 950 Rubles. kemudian pada akhir tempoh edaran (jika anda menunggu sehingga ia dibayar balik) anda akan dikembalikan nilai penuhnya, ini juga membawa bersamanya Pendapatan tambahan, kerana anda membelinya lebih murah, pendapatan ini akan menjadi tambahan kepada pendapatan daripada kupon.

Contoh 2

Hasil bon keseluruhan

Sebagai contoh, terdapat 74 hari lagi untuk tempoh matang

Dalam program perdagangan, harga 96 dipaparkan dalam buku pesanan - ini bermakna kosnya ialah 960 rubel.

Kami mengira

Pendapatan tanpa kupon ialah 40 rubel. (1000 - 960 = 40)

NKD ialah pendapatan kupon terkumpul yang mesti dikembalikan kepada pemilik terdahulu semasa membeli bon.

Pendapatan tanpa kupon + Kupon – NKD = Untung

40 + 55 - 24 = 71 gosok. bagi setiap ikatan

Kami mengira sebagai peratusan

Keuntungan / Perbelanjaan (bahagi)

71 / 1000 = 0.071 atau 7.1%

Jumlah keuntungan selepas 74 hari ialah 7.1%.

Berdasarkan data statistik, penglibatan warga Rusia dalam pemerolehan sekuriti kekal tinggi. Semakin ramai pakar cenderung untuk mempercayai bahawa hasil bon pada 2017 (penebusan mereka) mungkin lebih tinggi sedikit berbanding tahun lepas. Lebih-lebih lagi jika kita bercakap tentang tentang sumbangan kepada organisasi negara membangun dan pengeluar/pembekal perkhidmatan domestik.

Formula untuk mengira hasil bon Rusia pada 2017

Bagi mereka yang pertama kali menemui pembelian bon dan tidak dapat menentukan prinsip pengiraan sepenuhnya, jenis hasil bon (semasa/tahunan) mungkin kelihatan sama atau mempunyai sedikit perbezaan. Walau bagaimanapun, ini tidak begitu, mana-mana pakar dari bidang aktiviti ini akan memberitahu anda perkara ini. Jadi, terdapat beberapa jenis:

- Keuntungan pada masa ini (semasa dan tahunan dalam dalam kes ini boleh dikira secara berbeza);

- Hasil semasa diubah suai;

- Keuntungan mudah;

- Hasil kepada kematangan bon dan keberkesanannya.

Statistik menunjukkan bahawa faktor-faktor ini adalah kunci untuk menyimpulkan ciri-ciri sekuriti hutang (bon). Setiap jenis hasil bon dipaparkan (menunjukkan keuntungan) dalam format tahunan (APR).

Bagaimana untuk mengira pendapatan kupon

Hasil kupon bon juga dikira berdasarkan formula untuk salah satu jenis di atas (semasa/tahunan), bergantung pada situasi dan keadaan awal. Dalam sesetengah kes, individu tidak boleh membeli bon dan menerima pulangan, kerana beberapa syarikat lebih suka bekerja dengan entiti undang-undang. Warganegara yang ingin mengetahui hasil tahunan bon sekiranya pembelian/penebusan boleh menghubungi pakar yang akan menjalankan semua pengiraan yang diperlukan berdasarkan berapa banyak yang semasa direka untuk.

Nilai semasa hingga matang

Terdapat juga formula khas yang boleh digunakan untuk mengira hasil semasa bon dalam beberapa langkah mudah. operasi matematik. Formulanya berbeza-beza bergantung pada jenis keuntungan (pilihan tahunan, semasa atau lain-lain); ini perlu diingat jika pelanggan merancang untuk melaksanakan semua operasi secara bebas, tanpa bantuan daripada broker dan perunding.

Bagaimana untuk menentukan pulangan tahunan

Hasil tahunan bon ialah ukuran standard bagaimana sekuriti menjana pendapatan (dalam beberapa kes dirujuk sebagai kematangan). Jangan lupa tentang risiko dan tergesa-gesa untuk petunjuk yang paling menguntungkan. Tanpa pengalaman dalam bidang ini, tidak disyorkan untuk mengira hasil bon, walaupun formulanya jelas sepenuhnya.

bon Sberbank

Formula pengiraan tetap sama untuk setiap institusi yang menawarkan hasil bon 2017 Terma dan keperluan berbeza-beza dan harus disemak mengikut kes. Anda boleh mengira sendiri hasil bon atau menghubungi pakar. Walaupun fakta bahawa formula hasil kupon bon 2017 adalah mudah, untuk pemula prosedur boleh mengambil masa yang agak lama.

Broker profesional melakukan operasi yang serupa dengan lebih pantas, lebih cekap dan boleh membuat ramalan (kupon dan variasi lain pada 2017) bergantung pada bagaimana keadaan akan berkembang lebih lanjut. Sudah tentu, perkhidmatan mereka tidak percuma, tetapi apabila membeli bon untuk jumlah yang besar, anda harus mempertimbangkan pilihan ini agar tidak kehilangan wang.

Hasil bon boleh ditentukan bukan sahaja menggunakan formula khas (pembayaran balik dilakukan mengikut parameter yang dipersetujui). Banyak syarikat menunjukkan penunjuk ini bergantung pada jumlah yang dilaburkan.

Perlu dipertimbangkan tawaran dari Sberbank. Institusi kewangan adalah sesuai untuk individu mereka yang ingin membeli bon buat kali pertama. Hakikatnya ialah rakyat membeli bon Persekutuan Rusia (bon pinjaman Persekutuan untuk penduduk, kupon atau jenis lain). Dalam kes sedemikian, pemilik sekuriti melabur wang di negeri ini dan menjamin dirinya pulangan ke atas dana yang dilaburkan, mengelakkan risiko kehilangan segala-galanya.

Hasil bon Rusia dikira dengan cara yang standard untuk semua sekuriti. Sekiranya masalah timbul, anda harus menghubungi pakar. Syarat-syarat di Sberbank adalah seperti berikut:

- Bon dengan nilai muka 1 ribu rubel;

- Jumlah pembelian dari 30,000 rubel;

- Had pembelian ialah 15 juta;

- Hasil kepada tempoh matang bon – sehingga 8.48% setahun jika dimiliki sekuriti 3 tahun sebelum tarikh matang;

- Hasil kupon bon tersedia;

- Ia dibenarkan untuk memulangkan dana yang dilaburkan tanpa kerugian (100%) pada bila-bila masa. Di samping itu, semua pelabur yang telah memiliki sekuriti lebih daripada 12 bulan boleh menerima hasil bon 2017;

- Tempoh deposit adalah dari 2017 hingga 2018;

- Ia dibenarkan untuk memindahkan bon melalui pewarisan.

Syaratnya agak boleh diterima dan ringan. Pilihan yang sangat baik untuk pelanggan yang menghadapi masalah ini buat kali pertama. Warganegara berikut boleh menerima hasil bon pada 2017 melalui Sberbank:

- Mempunyai kewarganegaraan Rusia;

- Umur dari 18 tahun.

Semasa menjalankan prosedur untuk membeli bon, perunding bank akan memberitahu anda tentang komisen sedia ada dan sekatan lain. Anda harus mengambil kira fakta ini dan mengkaji perjanjian dengan teliti.

Kesimpulan

Hasil bon pada 2017 dikira menggunakan formula standard, yang juga berbeza bergantung pada jenis pulangan. Beberapa fakta harus diambil kira bahawa individu tidak boleh sentiasa melabur dana, kerana terdapat banyak sekatan. Setiap kes perlu dikaji secara individu atau diupah broker profesional.

Hasil bon ini ialah parameter yang menggambarkan keuntungan sekuriti tertentu dan biasanya dinyatakan sebagai peratusan setahun. Secara amnya, pendapatan bon boleh terdiri daripada dua jenis:

- Bayaran kupon tahunan;

- Perbezaan harga (dibeli lebih murah daripada par, dan menjual bon pada par pada tarikh matang).

Dalam hal ini, terdapat banyak formula untuk mengira hasil bon, Dan formula yang berbeza Jenis pendapatan yang disenaraikan di atas diambil kira secara berbeza. Biasanya terdapat empat hasil utama dalam kalkulator bon, yang akan kita lihat secara terperinci dalam artikel ini dan menjelaskan maksud setiap satu.

Semua jenis pulangan yang akan kami pertimbangkan dikira secara automatik dan ditawarkan kepada pelabur dalam bentuk hasil selesai(tidak kira di mana, sama ada di terminal Kwik, atau dalam kalkulator bon, atau di tempat lain). Tetapi saya masih akan memberikan formula untuk mengira penunjuk ini untuk pemahaman yang lebih mendalam tentang intipati isu.

1. Hasil bon semasa

Hanya mengambil kira pembayaran kupon semasa. Sebagai contoh, bon dengan nilai muka 1000 rubel. berdagang pada 90%. Hasil kupon ialah 12% atau 120 rubel. dalam tahun. Oleh itu, pendapatan semasa akan bersamaan dengan 120 rubel/900 rubel. = 13.33%.

Maksud ekonomi hasil ini adalah untuk menunjukkan kepada pelabur berapa banyak faedah yang dia akan terima dalam bentuk pembayaran kupon bergantung kepada dana yang dilaburkan. Iaitu apabila seseorang itu berminat aliran tunai tanpa mengambil kira pembayaran nilai muka pada tarikh matang, maka anda perlu melihat nilai ini.

Angka ini tidak mengambil kira hakikat bahawa anda membeli bon pada 90%, dan akan membayar balik pada 100%. Katakan bon yang dibincangkan di atas matang dalam 5 tahun. Perbezaan 10% antara pembelian 90% dan pembayaran balik 100% sudah tentu akan meningkatkan hasil akhir anda, tetapi ini hanya akan berlaku pada penghujung tempoh pembayaran balik, dan setiap tahun anda akan menerima hasil semasa ini, yang dalam contoh kami adalah sama dengan 13.33%.

2. Hasil semasa diubah suai

Hasil ini juga mengambil kira pendapatan daripada perbezaan harga dan kupon. Jenis ini tidak sepenuhnya betul, kerana nilai yang terhasil mesti dibahagikan dengan bilangan tahun semasa kami memiliki kertas itu. Penggunaan praktikal formula ini tidak memilikinya, tetapi semua kalkulator memilikinya, jadi anda juga perlu mengetahuinya.

3. Hasil bon mudah sehingga matang

Formula ini mengambil kira keuntungan daripada pembelian di bawah par dan bayaran kupon. Sebagai contoh, kami membeli bon pada 90%, kupon 12%, hasil semasa 13.33%, matang 4 tahun, i.e. lebih 4 tahun kita dapat 10% sebagai perbezaan (100%-90%). Membahagikan 10% ini dengan 4 tahun, kita mendapat 2.5% setahun, yang kita tambah kepada 13.33% dan mendapat hasil mudah untuk pembayaran balik sebanyak 15.83%. Walau bagaimanapun, semakin lama tempoh matang, semakin banyak pendapatan daripada perbezaan itu terhakis ke dalam pulangan tahunan. Jadi, dengan tempoh 10 tahun, pulangan mudah akan bersamaan dengan 14.33%.

Menggunakan penunjuk ini, bon sudah boleh dibandingkan antara satu sama lain. Jika, semasa melabur, anda bercadang untuk memegang bon sehingga akhir tempoh edarannya, dan anda berhasrat untuk mengambil kupon untuk diri sendiri, i.e. Jika anda tidak melabur semula pendapatan kupon ke dalam sekuriti yang sama, maka anda perlu melihat secara khusus pada hasil mudah bon.

4. Keuntungan yang berkesan

Jika anda berminat dengan pulangan mutlak, dengan mengambil kira semua kemungkinan keuntungan (iaitu pembayaran kupon, perbezaan harga, serta keuntungan daripada pelaburan semula pembayaran kupon), maka anda perlu melihat hasil berkesan bon.

Jenis hasil ini adalah yang paling lengkap; nilai inilah yang digunakan oleh bursa dan disiarkan dalam program Kwik dalam lajur "Hasil Bon". sekali lagi… jenis ini hasil, sebagai tambahan kepada pembayaran kupon dan perbezaan harga, mengambil kira pelaburan semula pendapatan kupon ke dalam bon yang sama.

Seperti yang ditunjukkan oleh amalan, 95% pelabur melabur semula kupon, jadi hasil ini diterima pakai sebagai penanda aras utama untuk keuntungan bon. Selain itu, atas dasar nilai yang ditentukan dibina di atas bon.

Oleh itu, kami mengkaji jenis hasil pasaran bon. Perkara yang paling penting ialah hasil bon yang berkesan, ia dicerminkan dan merupakan perkara yang digunakan oleh pertukaran untuk pengiraan. Di pangkalan nilai yang diberi bon boleh dibandingkan antara satu sama lain, dan ini akan memberikan gambaran yang jelas tentang keselamatan yang lebih menarik untuk pelaburan dari segi kemungkinan keuntungan.

Bon adalah sejenis sekuriti yang membolehkan anda menerima pendapatan tetap. Beberapa entiti biasanya bertanggungjawab untuk pelepasan mereka:

- Pelbagai syarikat.

- Institusi kewangan.

- Pihak berkuasa wilayah.

- negeri.

Bon itu mengesahkan bahawa pembeli masa depan telah menyumbangkan dana untuk pembelian tersebut. Dan ia mengesahkan bahawa pihak kedua mempunyai kewajipan untuk membayar balik nilai nominal. Tarikh akhir diluluskan oleh pihak-pihak terlebih dahulu. Dalam kes ini, peratusan tetap tambahan dijangka akan dibayar.

Mana-mana jenis ikatan dicirikan oleh beberapa parameter asas:

- Masa apabila faedah dibayar.

- Tahap pendapatan adalah normal.

- Harga penebusan, jika harga nominal tidak sepadan dengannya.

- Tahap harga nominal.

Proses langsung pembayaran faedah adalah perkara yang diterangkan dalam terma terbitan. Pembayaran boleh dibuat sekali setiap 12 bulan atau setiap 6 bulan, atau setiap suku tahun. Hasil bon sehingga matang tidak sepatutnya bergantung pada ini.

Mengenai prosedur untuk membayar pendapatan bon

Antara kaedah pembayaran yang paling meluas ialah:

- Menjalankan pinjaman yang menang.

- Jualan dengan penubuhan diskaun berbanding nilai muka.

- Menjalankan pengindeksan untuk nilai nominal.

- Penggunaan kadar terapung yang dipanggil.

- Pelaksanaan kadar berperingkat.

- Pemindahan faedah dalam bentuk tetap.

Pilihan paling mudah ialah apabila pembayaran faedah tetap ditetapkan. Menetapkan beberapa nombor sekaligus melibatkan penggunaan pertaruhan jenis langkah. Apabila ia lulus, sekuriti itu sama ada dibatalkan atau pemilik menyimpannya sehingga tarikh tamat tempoh. nombor seterusnya. Bagaimana jumlah yang besar dan semakin banyak tarikh berlalu, semakin tinggi faedahnya.

Di samping itu, adalah mungkin untuk menggunakan kadar terapung yang dipanggil. Skim ini menganggap perubahan tetap. Contohnya, enam bulan sekali. Biasanya, saiz pertaruhan bergantung kepada beberapa faktor:

- Keuntungan yang dibawa oleh sekuriti kerajaan. Ditentukan semasa jualan promosi.

- Perubahan dalam kadar diskaun, ditubuhkan oleh Bank Negara.

Pengindeksan ialah langkah yang relevan untuk negara yang aktif memerangi inflasi.

Terdapat jenis sekuriti di mana pemindahan faedah dikecualikan pada dasarnya. Pendapatan diperoleh kerana fakta bahawa bon dibeli dengan diskaun. Dan pembayaran balik berlaku pada par. Akhirnya, kadangkala pendapatan datang dalam bentuk kemenangan.

Mengenai hasil bon

Peraturan hasil berlaku disebabkan oleh parameter, yang seterusnya bergantung pada syarat yang ditetapkan oleh penerbit. Ia boleh diukur dengan cara berikut untuk sekuriti yang ditebus pada akhir tempoh:

- hasil kupon;

- semasa;

- lengkap.

Penentuan pendapatan kupon

Jenis keuntungan ini adalah peratusan tetap, maklumat mengenainya ditulis di atas kertas itu sendiri. Peratusan ini Pengeluar berjanji untuk membayar, tanpa mengira bilangan kupon yang dikeluarkan. Pembayaran dibuat setiap suku tahun, setiap enam bulan, atau sekali setahun. Formula hasil bon boleh dijelaskan menggunakan contoh berikut.

Sebagai contoh, kita tahu bahawa pendapatan daripada sekuriti ialah 11.75% setahun. Dan nilai tara bon ialah 10 ribu rubel. Dua kupon tersedia untuk setiap tahun pendaftaran. Ia cukup untuk mendarabkan penunjuk dengan satu sama lain untuk mengira hasilnya. Kami menerima 117.5 rubel setahun. Dalam enam bulan, kertas itu akan membawa keuntungan sebanyak 58 rubel.

Tahap keuntungan semasa

Untuk menentukan keuntungan semasa, adalah perlu untuk mencari hubungan antara pembayaran berkala dan harga belian. Mengalah kepada detik semasa digunakan untuk mengira ciri-ciri faedah tahunan berhubung dengan modal yang dilaburkan. Iaitu, penunjuk diketahui pada masa kertas dibeli. Untuk mengira hasilnya, gunakan formula khas:

Im=(N*k)/P=(g/Pk)*100

- Pk– kadar pertukaran semasa pembelian;

- P– harga belian pasaran;

- N– tahap harga nominal untuk bon;

- K– kadar pulangan bagi setiap kupon.

Sebagai contoh, tahap hasil kupon ialah 11.75 rubel. Dan kadar bon ialah 95.0. Maka hasil semasa = 11.75/95*100. Kami mendapat 12.37

Hasil semasa bukan tanpa kelemahannya - tiada kaitan dengan perubahan dalam prestasi bon. Dan ini boleh dilakukan selagi pemilik mempunyai sumber pendapatan ini.

Hasil semasa mungkin berubah bergantung pada harga pasaran. Tetapi penunjuk menjadi malar dari saat proses pembelian selesai. Lagipun Kadar kupon ialah nilai tetap. Apabila membeli sekuriti pada diskaun, keuntungan kupon adalah lebih rendah daripada hasil semasa. Jika premium digunakan, ia lebih rendah.

Apa yang tidak diambil kira ialah perbezaan kadar pertukaran antara pembelian dan pemerolehan. Kerana kaedah ini tidak boleh digunakan untuk perbandingan operasi yang berbeza, yang keadaan awal sedang berubah. Sekiranya perlu untuk menilai sejauh mana bon berkesan pada dasarnya, penunjuk hasil kepada kecekapan digunakan.

Parameter hasil kepada kematangan

Dalam kes ini, kami maksudkan kadar faedah yang direalisasikan dengan diskaun. Penunjuk membantu mewujudkan kesaksamaan antara ciri-ciri seperti harga pasaran bon dan harga aliran pembayaran untuk sekuriti. Formula untuk hasil semasa bon hampir selalu kekal sama.

Keuntungan pada tempoh matang ditandakan sebagai YTM. Tetapi pulangan sebenar adalah penunjuk ini hanya jika dua syarat dipenuhi:

- Pelaburan semula segera kupon yang diterima.

- Pegang ikatan sehingga tamat tempoh matangnya.

Amalan menunjukkan bahawa syarat pertama hampir mustahil untuk dipenuhi.

Apa yang perlu dilakukan dengan keuntungan penuh

Jumlah pulangan adalah berbeza kerana ia mengambil kira semua sumber dari mana wang datang. Dalam teks beberapa penerbitan, konsep ini mempunyai nama lain - kadar bilik. Keberkesanan bon yang dibeli boleh dinilai dengan mudah jika kadar penempatan ditakrifkan sebagai:

- minat mudah;

- faedah kompaun.

Tidak mustahil untuk dilakukan tanpa mengambil kira kos pemerolehan, yang telah ditentukan oleh beberapa jenis faktor. Dan gunakan alat seperti jumlah formula hasil bon.

Mengenai pelaburan dalam bon

Ramai rakyat memahami bahawa adalah lebih baik untuk tidak menyimpan wang begitu sahaja. Dan pastikan mereka bawa pendapatan tambahan. Walaupun jumlah awal dan pendapatan ini adalah kecil. Bon adalah salah satu penyelesaian yang paling menguntungkan untuk pelanggan yang mempunyai sebarang keupayaan kewangan.

Bon, pada asasnya, adalah sekuriti perniagaan gred terbitan. Mereka dibebaskan entiti undang-undang dan perniagaan untuk mencari sumber pembiayaan tambahan untuk aktiviti anda. Ia seperti deposit dalam organisasi perbankan. Dengan kecil, tetapi pada masa yang sama, perbezaan yang ketara.

- Perbezaan pertama adalah lebih tahap tinggi keuntungan. Faedah ke atas deposit dalam bon boleh berkisar antara 8 hingga 18%. Sudah tentu, terdapat banyak faktor penentu dalam bidang ini. Dan bergantung kepada mereka, mungkin terdapat perbezaan dalam pembayaran. Tetapi ia masih kurang daripada, sebagai contoh, saham yang sama. Kadar faedah cenderung lebih tinggi dalam syarikat kecil yang perlu menarik segala-galanya lebih ramai orang kepada cadangan anda.

- Kelebihan lain ialah keupayaan untuk mengeluarkan modal anda pada bila-bila masa. masa yang sesuai tanpa memikirkan kemungkinan kehilangan minat. Penerbit sendiri menetapkan tempoh bon dibayar balik. Biasanya ia berkisar antara 3 hingga 30 tahun. Tetapi pelabur tidak perlu menunggu sehingga akhir tempoh ini.

Risiko dan kepelbagaiannya

belakang Kebelakangan ini Pinjaman bank telah mengubah strukturnya. Gadai janji dan tawaran pengguna menduduki paling pasaran. Teknologi kawalan yang berkaitan dengan risiko sedia ada sedang diperbaiki. Cara penjanaan modal juga berubah. Kredit bank secara amnya tidak lagi menjadi satu-satunya instrumen di mana sumber kewangan terkumpul. Terdapat banyak operasi di luar sektor perbankan. Inilah sebab mengapa bon jangka panjang dikeluarkan.

Hasil bon pinjaman persekutuan

Kebankrapan penerbit sekuriti mempunyai kesan yang lebih rendah ke atas institusi kewangan individu. Kestabilan keseluruhan mekanisme juga sedikit bergantung pada ini. Ini disebabkan oleh fakta bahawa bon kebanyakannya dimiliki oleh sebilangan besar pelabur institusi. Menjelang separuh pertama tahun sembilan puluhan abad yang lalu, aktiviti pelaburan sering dijalankan di luar sistem perbankan. Agak banyak saham dan bon tambahan telah dikeluarkan.

Hasil bon korporat, sektor minyak dan gas

Penyertaan sektor perbankan semakin kurang dan dikurangkan hanya untuk membantu perniagaan bersaiz sederhana di kawasan tertentu. Hasil kepada kematangan bon adalah parameter yang dipertimbangkan secara berasingan.

Kesimpulan. Ciri-ciri pilihan

Risiko turun naik dalam harga pasaran bon bukanlah satu-satunya parameter yang dikaitkan dengan hasil, seperti yang dapat dilihat. Daripada semua risiko nilai tertinggi perlu ada lalai. Iaitu, ini adalah keadaan apabila pengeluar secara amnya enggan membayar balik obligasinya. Semakin tinggi hasil sekuriti tertentu, semakin tinggi risikonya. Sekurang-kurangnya, jadual pembayaran akan terganggu.

Hasil Bon Perbandaran

Terdapat banyak faktor yang mempengaruhi kestabilan kewangan syarikat, keupayaannya untuk membayar semua hutang. Faktor mungkin dalaman atau luaran. Adalah baik jika anda boleh menjalankan analisis kewangan secara berkala tentang keadaan hal ehwal penerbit. Kadangkala tidak ada maklumat yang mencukupi tentang jenis dan skala aktiviti atau faktor luaran yang mempunyai kesan langsung kepada kerja.

2.2 Kaedah untuk menilai bon pendapatan berkala

Bon kupon, bersama-sama dengan pemulangan amaun pokok hutang, menyediakan untuk berkala bayaran tunai. Saiz pembayaran ini ditentukan oleh kadar kupon k, dinyatakan sebagai peratusan nilai muka. Pembayaran kupon dibuat 1, 2 atau 4 kali setahun.

Contoh klasik sekuriti sedemikian yang didagangkan di pasaran saham domestik dan dunia ialah bon pinjaman mata wang domestik (OVVZ) Kementerian Kewangan Rusia (yang dipanggil "bon web") dengan nilai tara 1000, 10000 dan 100000 dolar AS. Kadar kupon pada bon ini ialah 3%, dibayar sekali setahun. Tarikh matang bergantung pada siri terbitan. Siri pertama dikeluarkan pada tahun 1993 dan telah ditebus bermula dari 05/14/1994 Pada masa ini dalam edaran adalah yang ke-4 (tempoh edaran 6 tahun, penebusan dari 05/14/99), ke-5 (tempoh edaran 10 tahun, penebusan dari 05/. 14/2003), ke-6 (tempoh edaran 15 tahun, penebusan dari 14/05/2008) dan ke-7 (tempoh edaran 15 tahun, penebusan dari 14/05/2011) siri bon ini.

Pada November 1996, tranche pertama Eurobon lima tahun Persekutuan Rusia telah dikeluarkan untuk jumlah keseluruhan sebanyak 1 bilion dolar AS dengan tempoh matang pada 21 November 2001. Kadar kupon pada peringkat pertama Eurobonds ialah 9.25%. Pendapatan dibayar setiap enam bulan (27 Mei dan 27 November). Pada 25 Mac 1997, Eurobon Persekutuan Rusia bagi tranche kedua telah dikeluarkan dengan jumlah keseluruhan 2 bilion. markah Jerman jatuh tempo pada tahun 2004. Kadar kupon ke atas sekuriti ini ditetapkan pada 9% setahun. Pembayaran pendapatan berkala dijalankan sekali setahun - pada 25 Mac.

Isu tranche ketiga Eurobons dalam jumlah 1 bilion dolar AS berlaku pada Jun 1997. Tempoh matang bon adalah 10 tahun, kadar kupon adalah 10%, dibayar dua kali setahun.

Sejumlah entiti konstituen Persekutuan Rusia juga mengeluarkan kewajipan yang sama. Khususnya, sejak Mei 1997, Eurobons Kerajaan Moscow telah diterbitkan dengan matang pada tahun 2000. Kadar kupon ditetapkan pada 9.5%, dibayar dua kali setahun.

Pada 24 Februari 1997, siri pertama bon pinjaman persekutuan dengan pendapatan kupon tetap (tetap) - OFZ-PD, dalam jumlah 500 bilion rubel, telah dikeluarkan ke dalam edaran di pasaran domestik negara. Tarikh matang siri ini ialah 06.06.1999, tempoh edaran ialah 3 tahun. Pembayaran pendapatan kupon dijalankan sekali setahun (6 Jun). Kadar kupon ditetapkan pada 20% setahun. Keseluruhan jumlah terbitan itu pada mulanya dibeli oleh Bank of Russia.

Di pasaran domestik, satu siri bon pinjaman persekutuan (OFZ-PK) dengan nilai tara 1 juta rubel juga sangat popular di kalangan entiti undang-undang dan individu. dan pinjaman simpanan negeri (OGSZ) dengan denominasi 100,000 dan 500,000 rubel. Bon ini mempunyai tempoh matang satu atau dua tahun. Pembayaran kupon ke atas mereka dibuat mengikut terapung kadar. Dalam kes ini, kadar setiap kupon berikutnya diumumkan oleh Kementerian Kewangan Rusia beberapa hari sebelum tarikh penebusan yang sebelumnya.

2.2.1 Keuntungan urus niaga dengan bon kupon

DALAM kes am, pendapatan bon kupon mempunyai dua komponen: pembayaran berkala dan perbezaan kadar pertukaran antara harga pasaran dan nilai tara. Oleh itu, bon tersebut dicirikan oleh beberapa penunjuk hasil: kupon, semasa(pada masa pembelian) dan penuh(hasil sehingga matang).

Hasil kupon ditetapkan apabila bon diterbitkan dan ditentukan oleh kadar faedah yang sepadan. Nilainya bergantung pada dua faktor: tempoh pinjaman dan kebolehpercayaan pengeluar.

Lebih banyak kematangan bon, semakin tinggi risikonya, oleh itu, lebih tinggi sepatutnya kadar pulangan yang diperlukan oleh pelabur sebagai pampasan. Tidak kurang juga faktor penting ialah kebolehpercayaan penerbit, yang menentukan "kualiti" (penarafan) bon. Sebagai peraturan, negeri itu dianggap sebagai peminjam yang paling boleh dipercayai. Sehubungan itu, kadar kupon bon kerajaan biasanya lebih rendah daripada bon perbandaran atau korporat. Yang terakhir dianggap paling berisiko.

Memandangkan hasil kupon pada kadar tetap diketahui lebih awal dan kekal tidak berubah sepanjang tempoh peredaran keseluruhan, peranannya dalam menganalisis kecekapan urus niaga dengan sekuriti adalah kecil.

Walau bagaimanapun, jika bon dibeli (dijual) pada satu masa antara dua pembayaran kupon, kepentingan yang penting apabila menganalisis transaksi, untuk kedua-dua penjual dan pembeli, ia memperoleh penunjuk yang diperoleh daripada kadar kupon - jumlah pendapatan faedah (kupon) terkumpul pada tarikh transaksi(faedah terakru).

Pendapatan kupon terkumpul - NKD

Dalam laporan bursa saham domestik dan ulasan analitikal singkatan digunakan untuk menandakan penunjuk ini NKD(pendapatan kupon terkumpul). Kami akan menunjukkan mekanisme untuk menjana pendapatan penjual dan pembeli untuk transaksi yang dimuktamadkan pada masa antara dua pembayaran kupon. contoh sebenar, diambil dari amalan pasaran Rusia OGSZ.

Contoh 2.3

OGSZ siri kelima dengan nilai nominal 100,000 , dilepaskan 10/04/96telah dijual 18/03/97. Tarikh pembayaran kupon sebelumnya – 10/01/97. Tarikh pembayaran kupon seterusnya – 10/04/97.Kadar kupon semasa ditetapkan pada 33,33% setiap tahun. Bilangan pembayaran – 4 sekali setahun.

Oleh kerana bon itu dijual pada 03/18/97, i.e. 23 hari sebelum pembayaran seterusnya, pendapatan kupon bersamaan dengan 33.33% setahun daripada nilai muka akan diterima pada 04/10/97 oleh pemilik baru kertas - pembeli. Mari tentukan nilai mutlaknya:

CF = 100000 (0.3333/4) = 8332.50.

Agar operasi ini menguntungkan penjual, jumlah pendapatan kupon mesti dibahagikan antara pihak-pihak yang terlibat dalam urus niaga, berkadaran dengan tempoh penyimpanan bon antara dua pembayaran.

Bahagian pendapatan kupon yang disebabkan oleh peserta dalam transaksi boleh ditentukan menggunakan formula faedah biasa atau tepat. Pendapatan kupon terkumpul pada tarikh transaksi boleh ditentukan menggunakan formula:

di mana CF– pembayaran kupon; t– bilangan hari dari permulaan tempoh kupon hingga tarikh jualan (pembelian); N – denominasi; k – kadar kupon; m – bilangan pembayaran setahun; B =(360, 365 atau 366) – asas masa yang digunakan (360 untuk faedah biasa; 365 atau 366 untuk peratusan tepat).

Dalam contoh yang sedang dipertimbangkan, 67 hari telah berlalu dari tarikh pembayaran sebelumnya pada 01/10/97 hingga tarikh kesimpulan transaksi pada 03/18/97.

Mari tentukan jumlah pendapatan terakru pada bon pada tarikh urus niaga:

NKD = (100000 ´ (0.3333 / 4) ´ 67) / 90 = 6203.08

NKD accur. = (100000 ´ (0.3333 / 4) ´ 67) / 91.25 = 6118.10.

Nilai yang dikira mewakili bahagian pendapatan kupon yang akan dituntut oleh penjual dalam kes ini. Dia boleh menggunakan haknya untuk menerima sebahagian daripada pendapatan kupon (iaitu untuk penyimpanan 67 hari) dengan memasukkan nilai NKD ke dalam harga bon. Untuk memudahkan, mari kita anggap bahawa bon itu dibeli oleh penjual pada nilai tara.

Mari kita tentukan kadar jualan bon yang memastikan penerimaan sebahagian daripada pendapatan kupon berkadar dengan jangka hayat:

K = ( N + NKD) / 100 = (100000 + 6203.08) / 100 = 106.20308 » 106.2.

Oleh itu, kadar jualan bon untuk penjual mestilah sekurang-kurangnya 106.20. Melebihi kadar ini akan membawa pendapatan tambahan kepada penjual. Jika harga kadar pertukaran kurang daripada 106.20, penjual akan mengalami kerugian yang berkaitan dengan tidak menerima bahagian pendapatan kuponnya.

Sehubungan itu, bahagian pendapatan kupon yang perlu dibayar kepada pembeli untuk baki 23 hari simpanan bon boleh ditentukan dengan dua cara.

1. Berdasarkan saiz NKD pada masa transaksi:

CF - NKD = 8332.50 - 6203.08 = 2129.42 atau

N + CF - P = 100000 + 8332.50 - 106203.08 = 2129.42.

2. Mengikut definisi NKD dari tarikh pembelian hingga tarikh pembayaran:

(100000 ´ (0.3333 / 4) ´ 23) / 360 = 2129.42.

Adalah mudah untuk melihat bahawa kadar 106.2 sepadan dengan keadaan keseimbangan, apabila kedua-dua pembeli dan penjual menerima bahagian mereka daripada pendapatan kupon, diagihkan mengikut kadar jangka hayat bon. Sebarang penyelewengan dalam kadar pertukaran akan membawa kepada keuntungan untuk satu pihak dan, dengan itu, kerugian untuk pihak yang lain.

Dalam amalan, kadar jualan minimum untuk bon ini di bursa saham pada 18/03/97 ialah 108.00, purata ialah 108.17. Kadar purata pembelian pada akhir lelongan berjumlah 107.43, dan maksimum ialah 108.20. Oleh itu, secara amnya, keadaan pasaran pada hari itu memihak kepada penjual OGSZ siri ini.

Dalam proses menganalisis keberkesanan urus niaga dengan sekuriti, pelabur berminat dengan lebih banyak lagi penunjuk umum – hasil semasa(hasil semasa - Y) Dan hasil bon sehingga matang(hasil sehingga matang - YTM). Kedua-dua penunjuk ditentukan dalam bentuk kadar faedah.

Hasil semasa (Y)

Hasil semasa bon dengan kadar kupon tetap ditentukan sebagai nisbah pembayaran berkala kepada harga belian:

![]() , (2.3)

, (2.3)

di mana N – denominasi; P – harga pembelian; k – kadar kupon tahunan; K –

harga kadar pertukaran bon.

Hasil semasa bon yang dijual berubah mengikut perubahan harganya di pasaran. Walau bagaimanapun, dari saat pembelian ia menjadi nilai tetap (tetap), kerana kadar kupon kekal tidak berubah. Adalah mudah untuk melihat bahawa hasil semasa bon yang dibeli dengan diskaun akan lebih tinggi daripada kupon, dan hasil bon yang dibeli pada premium akan lebih rendah.

Mari kita tentukan keuntungan semasa operasi daripada contoh sebelumnya, dengan syarat OGSS dibeli pada harga 106.20 .

![]() atau 7.84%.

atau 7.84%.

Seperti yang anda jangkakan, hasil semasa Y di bawah kadar kupon k(8.33%), kerana bon itu dijual pada premium bersamaan dengan NKD.

Penunjuk hasil semasa tidak mengambil kira komponen kedua hasil daripada bon - perbezaan kadar pertukaran antara harga pembelian dan penebusan (biasanya nilai tara). Oleh itu, ia tidak sesuai untuk membandingkan keberkesanan operasi dengan keadaan awal yang berbeza.

Hasil sehingga matang digunakan sebagai ukuran prestasi keseluruhan pelaburan bon.

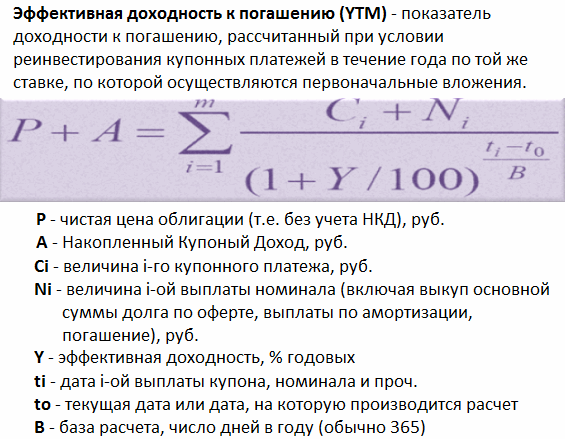

Hasil hingga matang (YTM)

Hasil sehingga matang ialah kadar faedah (kadar diskaun) yang menyamakan nilai semasa aliran pembayaran bon PV dan harga pasarannya P.

Bagi bon dengan kupon tetap yang dibayar sekali setahun, ia ditentukan dengan menyelesaikan persamaan berikut:

![]() , (2.4)

, (2.4)

di mana F – harga penebusan (biasanya F=N).

Persamaan (2.4) diselesaikan berkenaan dengan YTM dengan beberapa kaedah berulang. Nilai anggaran kuantiti ini boleh ditentukan daripada hubungan (2.5):

![]() . (2.5)

. (2.5)

Memandangkan penggunaan EXCEL PPP membebaskan kita daripada kebimbangan sedemikian, mari kita pertimbangkan dengan lebih terperinci beberapa sifat yang paling penting penunjuk ini.

Hasil kepada kematangan YTM ialah kadar faedah pada kadar diskaun yang menyamakan nilai aliran pembayaran yang diumumkan dengan nilai pasaran semasa bon. Pada asasnya, ia mewakili kadar pulangan dalaman ke atas pelaburan. IRR). Perbincangan terperinci tentang kelemahan penunjuk ini boleh didapati di. Di sini kita akan mempertimbangkan hanya satu daripada mereka - andaian tidak realistik mengenai pelaburan semula pembayaran berkala.

Berhubung dengan topik yang sedang dipertimbangkan, ini bermakna hasil sebenar bon sehingga matang akan sama dengan YTM hanya jika syarat berikut dipenuhi.

- Ikatan itu dipegang sehingga matang.

- Pendapatan kupon yang diterima dilaburkan semula dengan serta-merta pada kadar r = YTM.

Jelas sekali, tanpa mengira kehendak pelabur, syarat kedua agak sukar untuk dipenuhi dalam amalan. Dalam jadual Jadual 2.1 menunjukkan keputusan pengiraan hasil hingga kematangan bon yang dibeli pada masa terbitan pada nilai tara 1000 dengan tempoh matang dalam 20 tahun dan kadar kupon 8%, dibayar sekali setahun, pada pelbagai kadar pelaburan semula.

Jadual 2.1

Kebergantungan hasil kepada tempoh matang pada kadar pelaburan semula

Daripada pengiraan di atas ia mengikuti bahawa antara hasil hingga matang YTM dan kadar pelaburan semula pendapatan kupon rterdapat hubungan langsung. Dengan penurunan r nilainya juga akan berkurangan YTM; dengan pertumbuhan r magnitud YTM juga akan berkembang.

Dengan nilai penunjuk YTM pengaruh dan harga bon. Kebergantungan hasil kepada kematangan YTM bon dengan tempoh matang 25 tahun dan kadar kupon 6% setahun daripada harganya R ditunjukkan dalam Rajah. 2.1.

nasi. 2.1. Ketagihan YTM daripada harga P

Adalah mudah untuk melihat bahawa pergantungan di sini adalah songsang. Jom rumuskan peraturan umum, mencerminkan hubungan antara kadar kupon k, hasil semasa Y, hasil kepada matang YTM dan harga bon R:

- Jika P > N, k > Y > YTM;

- Jika P < N , k< Y < YTM ;

- Jika P = N, k = Y = YTM.

Berpandukan peraturan ini, kita tidak sepatutnya melupakan pergantungan YTM daripada kadar pelaburan semula bayaran kupon yang dibincangkan di atas. Secara keseluruhan, penunjuk YTM adalah lebih tepat untuk ditafsirkan sebagai pulangan yang dijangkakan kepada kematangan.

Walaupun kelemahan yang wujud, penunjuk YTM adalah salah satu ukuran hasil bon yang paling popular digunakan dalam amalan. Nilainya diberikan dalam semua laporan kewangan yang diterbitkan dan ulasan analisis. Dalam perkara berikut, apabila kita bercakap tentang hasil bon, kita akan maksudkan hasil bon itu sehingga matang.