Som vi husker økte beløpet på forsikringspremier betydelig i 2018. Hvis denne indikatoren i forrige 2017 var basert på én minstelønn, ble minstelønnen i det siste 2017 multiplisert med to. Dette økte følgelig skatten med 100%. Dette tiltaket var betydelig, spesielt for små bedrifter, og til tross for reduksjonen i satsene i 2014, bestemte rundt tre hundre tusen gründere i begynnelsen av 2013 å legge ned virksomheten sin på egenhånd.

Og selv om forsikringspremiene nå er noe lavere, krisefenomener i økonomien i 2019 kan tjene som en grunn til å stenge andelen individuelle gründere i landet.

Nedenfor er trinn-for-trinn instruksjon om hvordan og hvor man kan stenge en individuell virksomhet i 2019.

Denne prosedyren utføres i flere stadier og har ingen grunnleggende forskjeller for gründere som jobber under (UTII) og for personer som jobber under andre skattesystemer.

Hvordan stenge en individuell gründer i 2019? (trinn-for-steg instruksjon)

- Trinn én: du må kontakte skattekontoret som gründeren er registrert hos, samt inspektoratet der du må betale statsavgiften for å stenge virksomheten. Kontakter til alle skattetilsyn er på skatteetatens nettsider Den russiske føderasjonen. Det er to måter å finne ut kontakter på. Den første passer for de som ikke vet hvilket inspektorat de er registrert hos: du må skrive inn følgende lenke i adressefeltet: http://www.rXX.nalog.ru, der XX er nummeret til regionen i som gründeren driver. Skattenettsiden til ønsket distrikt åpnes, deretter må du velge "Adresse og detaljer for inspeksjonen din", fylle ut registreringsinformasjonen og motta nødvendig informasjon. Den andre måten er for de som vet hvilket skattekontor de er registrert hos: begynnelsen av operasjonen er den samme, bare på nettstedet til det regionale skattekontoret må du velge "Inspeksjoner" -delen, og kontakter vil bli merket der . Etter dette er det bare å ringe skattekontoret ditt og avklare hvilket tilsyn du må levere dokumenter til for å stenge en enkelt næringsdrivende, og hvilket statlig gebyr du skal betale.

- Andre trinn: søknad til skattekontoret ved hjelp av skjema P26001. Dette er et statlig skjema, som er utgangspunktet ved avvikling av en individuell entreprenør og betyr statlig registrering på at en person slutter å drive som en individuell entreprenør pr. etter eget ønske. Dette skjemaet leveres på ethvert skattekontor i hele landet; I tillegg finnes den på nettsiden til samme skattekontor, fylles ut hjemme og sendes til vedkommende myndighet i ferdig form. Dersom det ikke er mulig å bringe søknaden personlig, bør du få den attestert av en notar.

- Tredje trinn: kvittering for betaling av statlig avgift for å stenge en individuell virksomhet. Statsavgiften fra 2019 er 260 russiske rubler. Det leveres av ethvert skattekontor; du kan også jobbe via Internett og motta en kvittering ved å bruke en spesiell tjeneste for automatisk generering av kvitteringer (den ligger på nettsiden til Federal Tax Service og har sine egne instruksjonsfunksjoner, vi vil ikke dvele ved dem her, det er ikke noe spesielt komplisert i denne tjenesten).

- Trinn fire: betaling av statsavgift. Den mest praktiske måten å foreta betalinger med skattemyndighetene på er gjennom en russisk sparebank. Banken vil trenge en kvittering som gründeren mottok fra skattetjenesten, samt et pass og selvfølgelig 260 rubler for betaling. Du bør være veldig forsiktig og husk at ansatte i Sberbank (eller andre institusjoner som betalingen utføres gjennom) ikke er ansvarlige for om du har angitt brukskontoen riktig, og generelt ikke gir råd til eller kontrollerer riktigheten av å fylle ut kvitteringer. Derfor er det nødvendig å sjekke detaljene - det er bedre å være trygg enn å betale to ganger (selv om beløpet ikke er stort).

- Trinn fem: sende inn dokumenter for å stenge virksomheten. Dette stadiet går ganske raskt: du trenger bare å gå til skattekontoret, sende inn en søknad der, fylt ut skjemaet P26001 og gi en kvittering som indikerer at statsavgiften er betalt. Det er viktig å oppgi originalen av denne kvitteringen. Skatteetaten er på sin side forpliktet til å utstede innsenderen en kvittering for mottak av disse dokumentene.

- Trinn seks: få et sertifikat for statlig registrering av en persons oppsigelse av aktiviteter som en individuell gründer (det utstedes i form P65001), samt et utdrag fra det enhetlige statlige registeret over individuelle gründere. Du bør kontakte det aktuelle skattekontoret fem virkedager etter at du har sendt inn søknaden. I dette tilfellet tas ikke selve innleveringsdagen med i betraktningen. Det nytter ikke å gå til skattemyndighetene tidligere, for dokumentene vil ikke være klare ennå. Hvis den enkelte gründer ikke vises etter utløpet av femdagersperioden, vil skattetjenesten sende dokumentene med russisk post til registreringsadressen (det er bedre å avklare om dokumentene kan sendes til en annen adresse når du sender inn søknaden ). For å få dokumenter trenger du et pass og en kvittering fra skatteetaten.

- Trinn syv: melding til Russlands pensjonsfond (PFR) om nedleggelse av virksomheten og mottak av beregninger for obligatorisk faste bidrag. Prosedyren er som følger: du må gå til den regionale avdelingen til pensjonsfondet innen 12 kalender dager fra det øyeblikket virksomheten ble stengt (datoen er angitt i sertifikat P65001), og motta kvitteringer for gjeld på obligatoriske betalinger. Pensjonsfondet utfører denne operasjonen umiddelbart. Alt som trengs for å behandle disse dokumentene og kvitteringene er et pass og et sertifikat for oppsigelse av forretningsaktivitet P65001. Hvis gründeren ikke møter til Pensjonskassen innen 12 dager, vil avdelingen sende krav om tilbakebetaling av gjelden per post. Med andre ord, unnlatelse av å møte i pensjonskassen fritar ikke en individuell gründer fra å betale skatt.

- Trinn åtte: nedbetaling av gjeld på obligatoriske betalinger. Denne operasjonen utføres også gjennom sparebanken. Gründeren vil trenge kvitteringer for betaling av de faste utbetalingene han mottok fra pensjonsfondet. Det er påbudt å betale, pga ellers Pensjonskassen skal vurdere bøter.

Hvordan lukke en individuell gründer med gjeld?

Det er imidlertid mulig, stenge den enkelte gründer og med gjeld, fordi det russisk lovgivning gir ikke mulighet for å nekte å avvikle virksomhet på grunn av gjeld fra skatteetaten eller Pensjonskassen. Noen ganger kan skattekontrollører kreve at en enkelt næringsdrivende skal betale tilbake gjeld, men et slikt krav er ikke lovlig. Teoretisk sett kan en individuell gründer til og med åpne rettslige prosesser angående brudd på loven av skattemyndigheter, men det går vanligvis ikke til retten, siden dette kravet oftest fremsettes som en verbal advarsel. I tilfelle skatteinspektøren, uansett hva, nekter å godta dokumenter, er det ikke så mye nødvendig å ordne opp med ham, da det er verdt å kontakte høyere myndigheter eller sende dokumenter per post (rekommandert for å motta leveringsmelding) , ikke glemme å bekrefte dem autentisitet notarized. Alt det ovennevnte betyr imidlertid ikke i det hele tatt at gjelden ikke trenger å betales tilbake: i alle fall vil den forbli hos gründeren, uavhengig av om den enkelte har status som individuell entreprenør eller ikke. Før eller siden kan gjelden bli innkrevd selv i rettslig prosedyre Derfor er alt som trengs for å unngå konflikter med staten frivillig og rettidig betaling.

En nyanse når det gjelder gjeld: Dersom en virksomhet avvikles i 2019, gjelder regelen om tre års foreldelsesfrist, det vil si at gjeld pådratt før 2011 inkl. ikke skal betales tilbake. Hvis kravet om å tilbakebetale dem blir presentert i retten, må du erklære foreldelsesfristen.

I det store og hele er dette alle nøkkeltrinnene som er nødvendige for å avslutte en individuell virksomhet i 2019. Etter at de er utført, eller under prosessen med avvikling av den enkelte gründer, er det nødvendig å sende inn selvangivelse (selv om det ikke var noen aktivitet eller inntekt), sende inn en rapport til trygdefondet (hvis den enkelte gründer var registrert der) og avregistrere kassaapparatet. For å gjøre dette må du kontakte senteret Vedlikehold, som det ble inngått en samarbeidsavtale med, og motta en finansiell rapport fra spesialister - i hvert fall på dagen da enheten ble avregistrert. Rekkefølgen på denne prosedyren kan være forskjellig for ulike regioner land, så det er bedre å koordinere denne prosessen med skattekontoret ditt.

I tillegg må du stenge bankkontoen din. Dette kan også gjøres før eller etter innlevering av søknad om nedleggelse av virksomheten til skattekontoret. For å stenge en konto må du kontakte banken der den ble åpnet og fylle ut de nødvendige dokumentene (listen er individuell for hver bank). Hvis kontoen stenges før virksomheten stenges, må skattekontoret varsles en uke før starten av denne operasjonen - ellers risikerer gründeren en bot fra staten på fem tusen rubler. Hvis kontoen stenges etter at selskapet er avviklet, er det ikke nødvendig å varsle noen myndigheter, siden statusen til en individuell gründer ikke diskuteres.

Etter at absolutt alle operasjoner er fullført, må du besøke pensjonsfondet igjen. Faktum er at obligatoriske faste betalinger påløper daglig, så det er mulig at fra tidspunktet for avstemming til datoen for avvikling av den enkelte gründeren har det samlet seg et ekstra beløp. Det er obligatorisk å betale resten av gjelden, ellers vil pensjonskassen sende krav via post, og i tilfelle manglende betaling har den rett til å gå til retten.

Gyldig for besøkende på nettsiden vår spesialtilbud- du kan få en konsultasjon helt gratis profesjonell advokat, bare legg igjen spørsmålet ditt i skjemaet nedenfor.

Avslutningsvis gjør vi oppmerksom på at etter at en enkelt virksomhet er nedlagt, skal dokumenter og rapporter oppbevares i fire år. Dette er nødvendig ved kontroversielle situasjoner og tilsyn fra skatteetaten, pensjonsfondet og andre tilsynsmyndigheter. Det er bedre å beskytte deg mot eventuelle overraskelser i fremtiden.

Denne trinnvise instruksjonen beskriver i detalj prosedyren for å lukke en individuell gründer. Med dens hjelp får du mest mulig Full utsikt om hvordan du kan stenge en individuell gründer i 2019, og også spare tid på å søke etter nødvendig informasjon.

1. Velg en metode for å avslutte en individuell gründer

Det er to måter å lukke en IP på:

- Uavhengig nedleggelse av en individuell gründer. En ganske enkel prosedyre, som består i å utarbeide en rekke dokumenter og utføre noen forberedende prosedyrer (betale skatter, avgifter, si opp ansatte, etc.). I tillegg, ved å gå gjennom alle trinnene for å lukke en individuell gründer på egen hånd, vil du få uvurderlig erfaring som kan være nyttig for deg mer enn én gang.

- Betalt nedleggelse av individuelle gründere gjennom et spesialisert selskap. Passer for de som ønsker å spare tid og ikke ønsker å fordype seg i prosessen med å stenge en individuell gründer på egen hånd.

Hvor mye koster det å legge ned et enkeltpersonforetak?

Lukk IP-en selv

Lukk en individuell gründer mot et gebyr gjennom et spesialisert selskap

Kostnaden for betalt nedleggelse av en individuell gründer avhenger av regionen, men varierer vanligvis fra 1000 til 5000 rubler. Det statlige gebyret for å stenge en individuell entreprenør er som regel denne mengden Ekskludert.

Merk: kostnaden tar ikke hensyn til kostnader til skatter og avgifter, bidrag, bøter som eventuelt må betales, samt kostnader til oppgjør med ansatte (hvis noen).

Sammenligning av uavhengig og betalt nedleggelse av individuelle gründere

| Avslutningsmetode | Fordeler | Feil |

|---|---|---|

| Uavhengig nedleggelse av en individuell gründer | Nyttig erfaring i utarbeidelse av dokumenter og kommunikasjon med offentlige etater. Lagrer Penger på betalte tjenester fra advokatfirmaer. |

Mulig avslag på å stenge en individuell gründer på grunn av feil i utarbeidede dokumenter. Resultatet er tap av tid og penger. MEN, hvis du følger disse instruksjonene og nøye forbereder dokumenter, reduseres risikoen for avslag til 0. |

| Betalt nedleggelse av enkeltentreprenører gjennom advokatfirma | Det spesialiserte selskapet påtar seg risikoen for å nekte å stenge den enkelte gründer. Utarbeidelse, innsending og mottak av dokumenter fra skattetjenesten er mulig uten din deltakelse. | Ekstra utgifter. Overføring av personopplysninger til tredjeparter. Du vil ha en dårlig forståelse av prosedyren for å stenge en individuell gründer. |

2. Vi utfører forberedende handlinger

Før stengingen, i henhold til loven, må en individuell entreprenør bare oppfylle de to første punktene han kan oppfylle resten etter opphør av aktiviteten. Men i praksis krever skattemyndighetene ofte at alle handlingene beskrevet nedenfor utføres på en gang.

Betaling av skatter, bøter og straffer til Federal Tax Service

På sånn som det er nå du må vite nøyaktig hvor mye skatt, bøter og bøter du må betale. Direkte avhenger mengden skatt som skal betales av skattesystemet som den enkelte gründeren er lokalisert i. Du kan få nøyaktig informasjon om eksisterende gjeld og overbetalinger av skatter, avgifter og bøter ved å avstemme oppgjør med skattemyndigheten.

Du kan lese mer om individuelle gründerskatter på denne siden.

Betale forsikringspremier "for deg selv"

Avregistrering av kassautstyr

Hvis du ikke har gått over til en ny type kasseapparat innen den enkelte gründer er stengt, må du skrive en søknad for å avregistrere deg, og på dagen du sender den til skattemyndigheten, ring en ingeniør fra sentralen din. servicesenter, som skal utarbeide en regnskapsrapport. Deretter må du sende den til Federal Tax Service følgende dokumenter(listen kan variere fra ulike skattemyndigheter):

- søknad om avregistrering;

- KKT pass;

- kasseregistreringskort;

- kasse-operatørens journal;

- avtale med det sentrale servicesenteret;

- fjernet finansiell rapport;

- pass;

- kopi av siste årsregnskap (erklæring, balanse).

Hvis du jobber i et elektronisk kassaapparat, trenger du for å avregistrere deg:

- Fyll ut en søknad om avregistrering av nettkasseapparatet, og send den til Federal Tax Service (til ethvert skattekontor i papirform, innen en arbeidsdag fra datoen for forekomsten av omstendighetene i forbindelse med at sletting var nødvendig, via Personlig område CCP, eller gjennom OFD). I tillegg må du gi en rapport om avslutningen av finansstasjonen.

- Motta kort om avmelding av kassa. Fristen for å generere et Federal Tax Service-kort er 5 virkedager fra søknadsdatoen. Etter ytterligere 5 virkedager vil du få tilsendt et oppdatert kort gjennom KKP- eller OFD-kontoret (om ønskelig kan du be om en papirkopi fra skattekontoret).

3. Vi utarbeider de nødvendige dokumentene for å stenge en individuell gründer

Søknad om nedleggelse av individuell entreprenør

En søknad i skjema P26001 er hoveddokumentet som kreves for å avslutte aktivitetene til en individuell gründer (last ned skjemaet). Detaljerte instruksjoner instruksjoner for utfylling, samt søknadsprøver for 2019, finnes på denne siden.

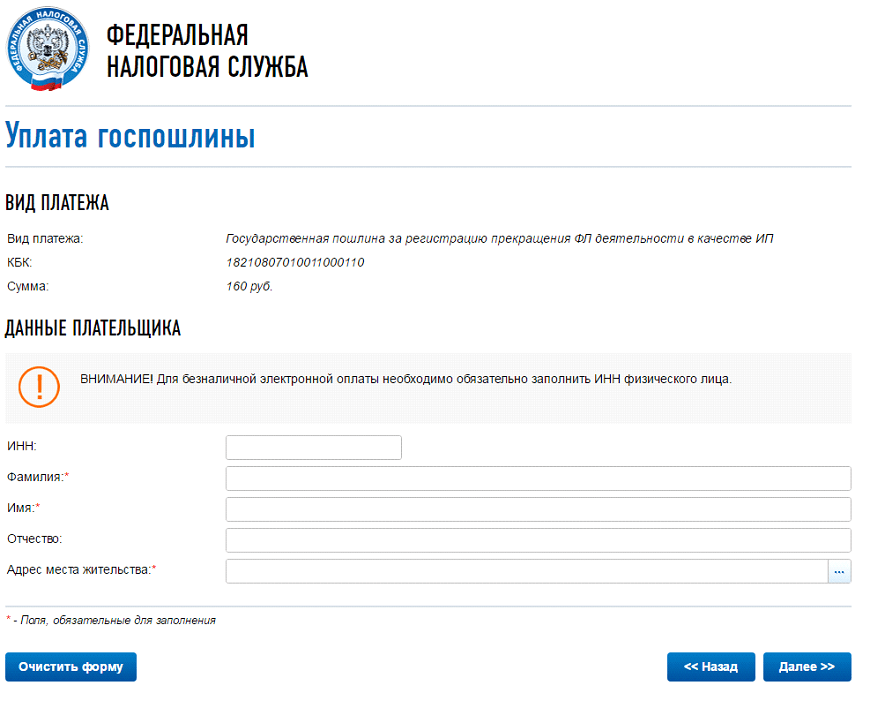

Kvittering for betaling av statsavgift

I 2019 er den statlige plikten for å stenge en individuell entreprenør 160 rubler. Du kan generere en kvittering og også betale for den online ved å bruke denne tjenesten på den offisielle nettsiden til Federal Tax Service (seksjonen Statlig plikt for registrering av individuelle gründere). Der kan du skrive ut en papirkvittering og betale for den i en hvilken som helst praktisk Sberbank-filial.

4. Vi kontrollerer de innsamlede dokumentene

Det endelige settet med dokumenter bør inneholde:

- Søknad om nedleggelse av individuell entreprenør (skjema P26001) – 1 eksemplar.

- Original kvittering for statlig avgift med betalingsstempel.

5. Send inn dokumenter til skattekontoret

De innsamlede dokumentene må sendes til skattemyndigheten som registrerte det (for eksempel i Moskva er dette Federal Tax Service No. 46), og ikke til den der det ble registrert (dette gjelder ikke for å betale skatt og sende inn rapporter). . Du kan finne ut adressen og kontaktinformasjonen til skattekontoret ditt ved å bruke denne tjenesten.

På selvlevering dokumenter til Federal Tax Service, en individuell gründer trenger ikke å bekrefte signaturen på søknaden. Men når du sender inn dokumenter gjennom en autorisert representant eller sender dokumenter per post (nødvendigvis med en deklarert verdi og en innholdsfortegnelse), kreves notarisering.

6. Vi mottar et dokument som bekrefter nedleggelsen av den enkelte gründer

Etter å ha mottatt dokumentene er skattetjenesten forpliktet til å utstede (sende) en kvittering som bekrefter mottakelsen og innen 5 dager stenge den enkelte gründer ved å utstede (sende) deg en tilsvarende melding (skjema nr. 2-4-Regnskap) og det enhetlige statlige entreprenørregisteret (EGRIP).

Etter nedleggelsen av IP

Vær oppmerksom på at:

- en person er ikke fritatt for å betale skatter, bøter, forsikringspremier og annen gjeld som påløper under hans aktiviteter som individuell entreprenør;

- hvis noen av handlingene beskrevet ovenfor for å forberede stengingen av IP ikke er fullført, må de etter stengingen fullføres så raskt som mulig;

- hvis det er et IP-segl, er det ikke nødvendig å ødelegge det;

- om nødvendig kan en individuell gründer åpnes igjen umiddelbart etter stenging (for eksempel for en rask overgang til et annet skattesystem).

USRIP-rekordark (sertifikat for nedleggelse av individuell gründer)

Begrepet "lukke en individuell entreprenør" er mye brukt i dagligtale. Fra et juridisk synspunkt representerer stengingen av en individuell gründer den statlige registreringen av avslutningen av en borgers gründervirksomhet i samsvar med art. 22.3 i loven "Om statlig registrering juridiske enheter og individuelle næringsdrivende» datert 08.08.2001 nr. 129-FZ (heretter kalt lov om statlig registrering).

Til dags dato, etter at gründeren introduserte alle nødvendige dokumenter(Klausul 1 i artikkel 22.1 i loven om statsregistrering, detaljer er i artikkelen Søknad om stenging av en individuell entreprenør - prøve og hvordan fylle ut online?) Etter 5 virkedager utsteder registreringsmyndigheten ham et USRIP-register ( sertifikat for nedleggelse av en individuell gründer), som indikerer det denne borgeren ekskludert fra Unified State Register of Individual Entrepreneurs. Skjema av dette dokumentet R60009 ble godkjent etter ordre fra Federal Tax Service of Russia datert 12. september 2016 nr. ММВ-7-14/481@.

I tilfelle unnlatelse av å gi de nødvendige dokumentene, kan den føderale skattetjenesten utstede et varsel om avslag på å registrere oppsigelse av individuelle gründere, som kan ankes av borgeren i retten (se for eksempel avgjørelsen fra den autonome domstolen Smolensk-regionen datert 11. august 2016 i sak nr. A62-1777/2016).

Ansvar for en individuell gründer etter avsluttet aktivitet

En individuell entreprenør er ikke en juridisk enhet og er derfor ansvarlig for gjeld med all eiendommen hans (artikkel 24 i den russiske føderasjonens sivile lov, paragraf 55 i resolusjonen fra Plenum for de væpnede styrker i den russiske føderasjonen "På domstolenes anvendelse av lovgivning ved vurdering av visse spørsmål som oppstår under tvangsfullbyrdelsesbehandling» datert 17. november 2015 nr. 50).

Følgelig betyr ikke vedtakelsen av den føderale skattetjenesten av en beslutning om avslutning av en borgers forretningsaktivitet løslatelse av individuelle gründere etter stengning fra ansvar for entreprenører, ansatte, statlige midler utenom budsjettet, samt for betaling av skatter og avgifter.

VIKTIG! En individuell entreprenør kan ilegges administrativt ansvar for lovbrudd begått av ham i løpet av entreprenørvirksomheten, selv om han på påtaletidspunktet allerede hadde mistet statusen som en individuell entreprenør, men i samsvar med de generelle reglene om tidspunktet for å ta ansvar (sAC-beslutning Trans-Baikal-territoriet datert 31. mai 2017 i sak nr. A78-5998/2017).

Tvister knyttet til gjennomføringen av forretningsaktiviteter, fra registreringsdatoen for oppsigelsen av en individuell gründer, blir underlagt jurisdiksjonen til en domstol med generell jurisdiksjon. Hvis søknaden er innlevert til retten før denne datoen, beholdes jurisdiksjonen. voldgiftsretten ( para. 5 klausul 13 i resolusjonen fra plenumet til Høyesterett i Den russiske føderasjonen og plenumet til Den russiske føderasjonens høyeste voldgiftsdomstol "Om noen spørsmål knyttet til anvendelsen av del I av den russiske føderasjonens sivillov" datert 07/01/1996 nr. 6/8).

Hva du skal gjøre etter å ha stengt en individuell gründer

Hva du skal gjøre etter nedleggelsen av den enkelte gründeren avhenger av hvilke problemer som ble løst før du kontaktet Federal Tax Service. Gjeldende lovgivning gir ikke som en forutsetning for å stenge en individuell entreprenør tilbakebetaling av all gjeld og fremleggelse av støttedokumenter.

Nedleggelse av en individuell entreprenør betyr imidlertid ikke frigjøring fra denne forpliktelsen. I tillegg skal den enkelte gründer:

- Hvis den enkelte gründeren er en UTII-skattyter, søk Federal Tax Service om avregistrering innen 5 dager fra datoen for nedleggelse av den individuelle gründeren, og send også en selvangivelse senest den 20. dagen i den første måneden av neste skatt periode (kvartal).

- Dersom det forenklede skattesystemet ble benyttet, leveres selvangivelsen senest 30. april. Fjerner IP fra skatteregnskap utføres på grunnlag av informasjonen i Unified State Register of Individual Entrepreneurs, trenger det ikke sendes inn en søknad.

- Send til Social Insurance Fund for alle ansatte som kontrakter ble inngått med et skjema (vedlegg 3), godkjent etter ordre fra Arbeidsdepartementet i Den russiske føderasjonen av 25. oktober 2013 nr. 574n. Det er ikke nødvendig å sende inn en søknad om avregistrering til Social Insurance Fund (avsnitt 3, punkt 21 i prosedyren for registrering og avregistrering..., godkjent etter ordre fra Russlands arbeidsdepartement datert 29. april 2016 nr. 202n ).

Entreprenører har ofte viktig spørsmål: Hva skal til for å avvikle din egen virksomhet? I denne artikkelen vil vi snakke om hvordan du lukker en individuell gründer selv - trinnvise instruksjoner for 2017 er lagt ut nedenfor. Hvilke lovnyanser trenger du å vite slik at forretningsmannen i fremtiden ikke har friksjon med kontrollmyndighetene om temaet manglende skatt eller manglende rapportering?

Mange enkeltpersoner henvender seg til spesialiserte juridiske eller regnskapsselskaper. Men faktisk kan du gjøre alt selv, det viktigste er å vite rekkefølgen av handlinger og utføre dem i samsvar med regulatoriske krav. La oss finne ut hva som skal til for å stenge en individuell gründer raskt og uten negative juridiske konsekvenser.

Hvordan lukke en individuell gründer i 2017

Dessverre ustabilitet økonomisk situasjon i landet og mangel på profitt tvinger mange gründere til å stenge egen virksomhet. Noen går over til en annen, mer etterspurt aktivitet, mens andre foretrekker å jobbe på arbeidskontrakt og får jevnlig en liten månedslønn. Uansett grunnårsakene, er resultatet det samme - før du starter en ny virksomhet, er det nødvendig å avvikle den gamle.

Når oppsigelse av IP er nødvendig:

- Hvis den nåværende aktiviteten ikke gir de forventede inntektene, er det ingen fortjeneste, og forretningsdriften blir ikke utført.

- Hvis arbeidet med en individuell gründer "henger", og innbyggeren planlegger å åpne en ny retning med en annen juridisk status.

- Hvis den skattemessige byrden viser seg å være for stor, og evnen til å tilbakebetale forpliktelser blir mindre og mindre.

- Dersom den enkelte gründer er offisielt slått konkurs.

- Hvis aktiviteten utføres uten de nødvendige lisenser, tillatelser og tillatelser, er det ulovlig.

- Ved en borgers død.

- Dersom rettsmyndighetene fatter en beslutning om å avslutte eller stanse virksomheten.

- Hvis gründeren er statsborger i en annen stat og hans oppholdstillatelse er utløpt og dokumentet er kansellert.

Juridisk er prosedyren for å stenge en individuell entreprenør i 2017 lik algoritmen som var i kraft i 2016. Hovedmålet, som før, er at ved avvikling av en virksomhet fritas entreprenøren for plikten til å utarbeide rapporter, betale skatter, inkludert faste betalinger "for deg selv" og overføring av andre beløp knyttet til enhver aktivitet - husleie, brukskostnader, ansattes lønn, etc.

Merk! Oppfatningen om at nedleggelsen av en individuell entreprenør frigjør en person fra behovet for å tilbakebetale akkumulerte beløp av skatter, bidrag og gjeld til motparter, inkludert personell, er feil. I følge stat. 24 i Civil Code, er gründeren ansvarlig for sine forpliktelser med all personlig eiendom (bortsett fra det som ikke er gjenstand for innsamling i henhold til sivil prosesslovgivning), noe som betyr at han først må betale ned gjelden og deretter starte prosedyren for å avslutte hans aktiviteter.

For å lukke en individuell gründer på egen hånd, må du vite hvilke dokumenter du skal sende inn, hvor og i hvilken rekkefølge. Hovedskjemaet er en søknad sendt til registreringsmyndighetene. Forbered alt påkrevde dokumenter bør gjøres på forhånd for ikke å møte papirarbeid, for ikke å kaste bort ekstra tidå løpe rundt myndighetene og «ikke få» straffer. Så hvilken dokumentasjon trenger du i samsvar med kravene i paragraf 1 i statistikken. 22.3 i lov nr. 129-FZ av 08.08.01?

Hva trengs for å lukke en individuell gründer - liste over dokumenter:

- En original kopi av passet og kopien av det.

- Fotokopi av TIN.

- Søknad for enhetlig form P26001.

- Dokument som bekrefter betaling av statsavgift.

- Sertifikat for registrering av virksomhet i Unified State Register of Entrepreneurs.

- Et sertifikat fra den russiske føderasjonens pensjonsfond som bekrefter innsending til pensjonsfondet med informasjon om tjenestens lengde, samt forsikringsbidrag.

- En fullmakt sertifisert i henhold til fastsatt prosedyre ved gjennomføring av lukkeprosedyren gjennom en offisiell representant.

Merk! Allerede før avvikling av den enkelte gründer, er det nødvendig å overlevere alt obligatorisk rapportering til skattekontoret og sosiale fond, selv i fravær av transaksjoner. Det vil ikke være mulig å legge ned en virksomhet med rapportering og skattegjeld.

Avslutning av en individuell gründer - trinnvise instruksjoner i 2017:

- Innsending av rapporter - på dette stadiet sjekkes det om alle rapporter, erklæringer og beregninger for betalte skatter er sendt til kontrollmyndighetene, det ville være optimalt å gjennomføre en avstemming med den føderale skattetjenesten, den russiske føderasjonens pensjonsfond og trygdekassen. Hvis avstemmingsprosessen avslører avvik i rapportering eller skatter, bør du sende inn dataene, betale ned gjelden så raskt som mulig, hvoretter du kan fortsette med avviklingsprosedyren.

- Avregistrering av kasseapparater hos Federal Tax Service er ikke nødvendig for alle gründere, men bare for de som var pålagt å bruke kasseutstyr i sine aktiviteter. For å gjennomføre uttaksprosedyren, ta med deg selve kassaapparatet og relevant dokumentasjon for det, og gå deretter til skatteinspektøren.

- Å løse problemer angående gjeldende gjeldsforpliktelser - tilbakebetaling av all akkumulert gjeld til budsjettet, midler utenom budsjettet, personell, entreprenører til den enkelte gründer er forutsetning jevn gjennomføring av aktiviteter. Selvfølgelig er det situasjoner når du må stenge en individuell gründer i 2017 med gjeld, men vi vil snakke om dette separat.

- Oppsigelse av innleide ansatte utføres først etter full gjennomføring av oppgjør med personellet.

- Betaling av det etablerte beløpet for statsavgift - beløpet er ikke stort - 160 rubler. (avsnitt 7, paragraf 1, lov 333.33 i skatteloven), men det viktigste er å indikere alt riktig nødvendige detaljer(kan tas fra skattekontoret) og fyll ut betalingsdokumentet riktig. Hvis du kommer til Federal Tax Service med en komplett pakke med dokumentasjon, men kvitteringen for statsavgiften er utstedt med feil, vil du bli nektet å starte prosedyren for å stenge en individuell gründer og må starte på nytt, at er å betale gebyret en gang til. Du kan fylle ut dokumentet online eller gjennom en operatør hos Sberbank. Ikke glem å lage en kopi av betalingsdokumentet for deg selv.

- Få et sertifikat fra pensjonsfondet i Den russiske føderasjonen - når du stenger en individuell gründer, utsteder den territorielle grenen til pensjonsfondet i Den russiske føderasjonen skattebetaleren et sertifikatekstrakt som bekrefter fraværet av gjeld og full tilbakebetaling av forsikringspremier fra den enkelte .

- Avmelding fra trygdekassen er ikke nødvendig fra 11. juni 2016, men det er nødvendig å nedbetale gjeld på innskudd.

- Å stenge en bankkonto - ikke alle individer har en åpen bankkonto, men hvis du har en, må du stenge den. For å gjøre dette, må du besøke en bankfilial og fylle ut den aktuelle søknaden. Ikke glem å sjekke på forhånd om alle forpliktelser er tilbakebetalt - husk at gjennomføring av betalinger krever driftstid.

- Utforming av søknad f. P26001 - dokumentet gir registreringsinformasjon for den enkelte gründer (fullt navn, OGRNIP, INN), hans kontaktinformasjon og metoden for å skaffe den endelige dokumentasjonen for å stenge gründeren. Ved innlevering av skjemaet selv settes signaturen direkte på skattekontoret, ved sending per post/gjennom representant - på forhånd i nærvær av notar.

- Innlevering av en pakke med dokumentasjon til Federal Tax Service - alle dokumenter kan bringes til skattemyndighetene der den første registreringen ble utført, personlig, sendt per post eller elektronisk, overført gjennom din egen representant. Prosedyren for å lukke en individuell entreprenør via Internett diskuteres mer detaljert på slutten av artikkelen.

- Mottak av dokumentasjon på gjennomføringen av aktivitetene til den enkelte gründer - etter at du har sendt inn alle nødvendige dokumenter for å stenge den enkelte gründer, gir skattemyndigheten deg en kvittering for aksept av skjemaene, og etter 5 dager (arbeidsdager) du en melding om avregistrering av f. 2-4-Regnskap.

Merk! Selv etter nedleggelse fortsetter den enkelte entreprenør å være ansvarlig for sine forpliktelser som oppstår i løpet av sin virksomhet inntil de er tilbakebetalt; ødeleggelse av forseglingen er ikke nødvendig; og gjenåpning av en virksomhet av samme borger er ikke forbudt ved lov.

Hvordan lukke en individuell gründer med gjeld

Er det mulig å stenge en individuell gründer med gjeld og hvordan? Tidligere var en slik prosedyre umulig, men nå har de gründere som ikke klarte å betale ned sine forpliktelser i tide, en sjanse til å slutte å operere selv om de har gjeld. Det er viktig å huske at etter avviklingen av en individuell gründer, forsvinner ikke gjeld hvor som helst og overføres til innbyggeren med rett til å samle inn både eiendom og penger.

Faktumet om manglende betaling av forpliktelser til motparter på tidspunktet for nedleggelse av den enkelte gründer forhindrer ikke at prosedyren utføres av skattemyndighetene, spesielt siden Federal Tax Service ikke har slik informasjon. Men for ikke å svikte partnerne sine og ikke forsinke avslutningen av arbeidet, kan en gründer inngå en intensjonsavtale med motparter, hvis vilkår gjenspeiler vilkårene for tilbakebetaling av forpliktelser med utsettelse. Eller du kan erklære deg selv konkurs, noe som vil bety tvangslikvidasjon og gjeldsavskrivning etter vedtak fra rettsmyndighetene.

Når det gjelder gjeld til budsjettet, er situasjonen mer komplisert - en person vil neppe være i stand til å stenge en individuell gründer hvis det er ubetalte beløp av skatteforpliktelser. Du må først betale tilbake gjelden selv, ellers kan du ikke unngå ikke bare et avslag på å registrere likvidasjonen, men også påløping av straff. Og du skal uansett betale skatt på restanse.

Merk! Ingen grunn til å betale ned gjeld utløpt foreldelsesfrist - mer enn 3 år.

Avslutning av en individuell gründer med gjeld til Pensjonsfondet

Prosedyren for å stenge en individuell gründer i 2017 i nærvær av gjeld til pensjonsfondet er forskjellig ved at gründere har lov til å starte prosedyren for å avslutte sin virksomhet selv om de har forpliktelser overfor pensjonsfondet. Du bør imidlertid ikke tro at de etter avviklingen av virksomheten vil glemme deg og lar deg ikke betale forsikringspremier. Hvis en gründer sender inn dokumenter for stenging til skattekontoret, og pensjonsfondet mottar informasjon om tilstedeværelsen av gjeldende gjeld, vil midlene bli krevd i alle fall - før eller umiddelbart etter stenging.

Hvor lenge kan en borger betale ned gjelden sin til Russlands pensjonsfond? Før du begynner å overføre midler bør du sjekke med Pensjonskassen for å avklare eksakt verdi beløp som skal tilbakebetales. Og 14 dager er tildelt for gjeldsbetaling fra datoen for nedleggelse av den enkelte gründer. Vær samtidig forberedt på at dersom du har utestående gjeld, kan du bli nektet å avslutte virksomheten. Og selv om lovgivningen i Den russiske føderasjonen ikke direkte sørger for en slik hendelsesforløp, gis ofte ikke enkeltpersoner "på bakken" muligheten til å fullføre arbeidet til en individuell gründer før fullt oppgjør med budsjettet og midler utenfor budsjettet. .

Viktig! Hvis en individuell gründer ble stengt, og retten tildelte deg en straff, men det er ingen midler, hva skal du gjøre? I denne situasjonen kan staten samle gjeld på bekostning av borgerens eiendom. Samtidig kan eiendommen som er navngitt i vedtektene, ifølge utøvende dokumenter, ikke inndras fra skyldneren. 446 i den russiske føderasjonens sivilprosesskode - personlige eiendeler, husholdningsartikler, bare bolig, mat, transport for en funksjonshemmet person, etc.

Hvordan stenge en ikke-arbeidende individuell gründer

Hvordan lukke en individuell gründer i 2017, hvis aktivitetene forskjellige årsaker ikke blir utført? Det hender at en gründer åpnet virksomheten sin, men ikke jobbet en eneste dag. Hvis dette er din situasjon, må du huske på at selv i fravær av aktivitet og arbeidskontrakter med innleid personell er innbyggeren forpliktet til å betale staten et fast beløp av forsikringspremier hvert år - beløpet godkjennes årlig på føderalt nivå. I tillegg er plikten til å levere rapporter ikke utelukket avhengig av gjeldende skatteregime.

Hvis det ikke ble sendt inn rapporter, ble det ikke betalt gebyrer, når den enkelte gründer er stengt, vil disse bruddene "dukke opp" og sanksjoner vil bli vurdert i form av bøter og straff. Du må betale tilbake beløpene, og først etter det kan du begynne å avvikle virksomheten. Prosedyren er ikke forskjellig fra den som er beskrevet ovenfor, inkludert betaling av statsavgiften, utfylling av et søknadsskjema P26001 og gjennomføring av avstemming med kontrollmyndigheter for oppgjør.

Hvordan lukke en individuell gründer via Internett

Er det mulig å gjennomføre avslutningsprosedyren via Internett-teknologi, eller må du oppsøke skattekontoret personlig? Du kan avvikle en virksomhet uten å gå til Federal Tax Service ved å bruke nettstedet til statens tjenester. Men ikke alle har rett til å gjøre dette, men bare den personen som har en bekreftet oppføring på denne portalen. Registrering av en oppføring tar ikke mye tid og er veldig enkelt, men noen ganger må du vente 1-2 uker på bekreftelse av identitet. I dette tilfellet blir innbyggeren tildelt en styrket digital signatur, som hentes fra en spesiell akkreditert organisasjon. Eller du kan bekrefte identiteten din på MFC ved å fremvise passet ditt.

Deretter må du betale gebyret og sende de nødvendige dokumentene elektronisk. Etter utløpet av den etablerte perioden mottas en bekreftelse på utelukkelse fra registeret eller nektelse av å stenge på den enkeltes personlige konto. Lignende muligheter er gitt på den offisielle nettsiden til Federal Tax Service. Der kan du også søke i elektronisk format, men du må stenge kontoen, betale gjeld og ta attest fra Pensjonskassen personlig.

Forhold som oppstår i forbindelse med statlig registrering av enkeltpersoner som individuelle gründere, så vel som i forbindelse med avslutning av aktiviteter som individuelle gründere, er regulert av føderal lov datert 08.08.2001 nr. 129-FZ "Om statlig registrering av juridiske enheter og individuelle gründere».

Hvor lang tid tar det å betale forsikringspremier ved opphør av en individuell gründers aktiviteter?

I samsvar med art. 432 i den russiske føderasjonens skattekode, betaling av forsikringspremier fra betalere som har sluttet å operere som individuelle gründere, utføres senest 15 kalenderdager fra datoen for oppføring i Unified State Register of Entrepreneurs om oppsigelsen av næringsvirksomhet.Hvor mye må jeg betale når jeg avslutter aktivitetene til en individuell gründer?

Klausul 5 i artikkel 430 i den russiske føderasjonens skattekode fastslår at hvis betalere slutter å drive virksomhet eller annet profesjonell aktivitet i løpet av faktureringsperioden bestemmes det tilsvarende faste beløpet for forsikringspremier som de skal betale for denne faktureringsperioden i forhold til antall kalendermåneder frem til måneden den utløp. statlig registrering et individ som en individuell gründer.For en ufullstendig aktivitetsmåned bestemmes det tilsvarende faste beløpet for forsikringspremier i forhold til antall kalenderdager i denne måneden frem til datoen for statlig registrering av oppsigelse et individ virksomhet som individuell entreprenør (brev fra Finansdepartementet datert 7. februar 2017 N BS-3-11/755@).

Innen hvilken periode må en 3-NDFL-erklæring sendes inn ved avslutning av aktivitetene til en individuell gründer?

Skattyteren er forpliktet til å sende inn en erklæring innen fem dager fra datoen for registrering av statlig registrering når en person avslutter sin virksomhet som individuell gründer i forbindelse med hans beslutning om å avslutte denne aktiviteten i Unified State Register of Individual Entrepreneurs og avregistrere ham med skattemyndigheten som individuell gründer (inkludert for perioden mellom dagen for innlevering av søknaden om statlig registrering av oppsigelse av aktiviteter som individuell gründer og dagen for ekskludering av denne gründeren fra Unified State Register of Entrepreneurs (klausul 9 i artikkel 22.3 Føderal lov datert 8. august 2001 N 129-FZ, klausul 10 og 11 i artikkel 227 i den russiske føderasjonens skattekode, klausul 3 i art. 229 i den russiske føderasjonens skattekode, brev fra finansdepartementet datert 13. januar 2016 nr. BS-4-11/114@).Er det en bot for sen innsending av 3-NDFL null-erklæringen ved avslutning av aktivitetene til en individuell gründer?

Hvis en individuell gründer, ved opphør av aktivitet, ikke sender inn en erklæring i form 3-NDFL til skattemyndigheten i tide, har skattemyndigheten rett til å ilegge en bot på 1000 rubler. for sen innsending av rapporter (null) (klausul 1 i artikkel 119 i den russiske føderasjonens skattekode).Er det nødvendig å notarisere en persons signatur på en søknad om statlig registrering av oppsigelse av aktiviteter som gründer?

Dette avhenger av metoden for innlevering av dokumenter til skattekontoret.Signaturen på søknaden trenger ikke å bekreftes i følgende tilfeller:

- hvis søkeren sender inn dokumenter direkte til Federal Tax Service og samtidig presenterer et pass eller annet identifikasjonsdokument;

- hvis søkeren sender inn dokumenter gjennom multifunksjonssenteret, presenterer et pass (annet identifikasjonsdokument) og signerer søknaden i nærvær av en ansatt i multifunksjonssenteret;

- dersom søkeren leverer dokumenter gjennom enkelt portal statlige og kommunale tjenester.

Er det nødvendig å varsle skattekontoret og fondene om stenging av en brukskonto ved avslutning av aktivitetene til en individuell gründer?

Nei ikke nødvendig. Siden mai 2014 er plikten for organisasjoner og individuelle gründere til å rapportere til skattekontoret om åpning og stenging av bankkontoer opphevet (artikkel 5 og 6 i føderal lov av 2. april 2014 N 59-FZ).Hvilke dokumenter må sendes til Federal Tax Service når du avslutter aktivitetene til en individuell gründer?

Statlig registrering når en person slutter å operere som en individuell gründer i forbindelse med hans beslutning om å avslutte denne aktiviteten, utføres på grunnlag av følgende dokumenter sendt til registreringsmyndigheten:a) en søknad om statlig registrering signert av søkeren på skjema P26001;

b) et dokument som bekrefter betaling av statsavgiften (160 rubler);

c) et dokument som bekrefter innsending av personlig regnskapsinformasjon til den russiske føderasjonens pensjonsfond, samt informasjon om tilleggsforsikringsbidrag for den finansierte delen av arbeidspensjonen (artikkel 22.3 i den føderale loven "Om statlig registrering av juridiske enheter" og individuelle entreprenører” datert 08.08.2001 N 129-FZ) .

Må jeg varsle pensjonskassen om nedleggelse av en individuell gründer?

Entreprenøren trenger selv ikke å sende noen melding til Pensjonskassen om nedleggelse av den enkelte næringsdrivende. Dokumentene om stenging av den enkelte gründer overføres til skattekontoret, skattemyndighetene ekskluderer den enkelte gründer fra Unified State Register of Individual Entrepreneurs og overfører selv informasjon til pensjonsfondet i Den russiske føderasjonen om at en slik individuell gründer ikke er lenger oppført i registeret (klausul 2 i artikkel 11 i lov av 15. desember 2001 nr. 167-FZ).Innen hvor mange dager, fra datoen for innsending av dokumenter om opphør av virksomheten til en individuell gründer, vil skattekontoret avregistrere gründeren?

I henhold til paragraf 8 i art. 22.3, punkt 1, art. 8 i den føderale loven av 08.08.2001 N 129-FZ, statlig registrering, når en person slutter å operere som en individuell gründer, utføres innen ikke mer enn fem virkedager fra datoen for innsending av dokumenter til registreringsmyndigheten.I kraft av paragraf 9 i art. 22.3 i loven om registrering, mister den statlige registreringen av en person som en individuell gründer kraft på grunn av vedtakelsen av denne personen av en beslutning om å avslutte forretningsaktiviteter etter å ha registrert dette i Unified State Register of Individual Entrepreneurs.

På hvilke måter kan jeg betale statsavgiften?

Statens avgift for å stenge en individuell gründer i 2017 er 160 rubler.Det er to måter å motta en kvittering og sette inn penger på:

- Last ned kvitteringen for statsavgiften for å stenge en individuell gründer og gå til bankfilialen for å betale den;

- Gjennom et online betalingssystem, som automatisk vil utstede en prøvestatsavgift for å lukke en individuell gründer med de angitte detaljene til en person.

For at avgiften for å stenge en individuell gründer skal betales, velg punktet "Statlig gebyr for registrering av opphør av en individuell gründers virksomhet som individuell gründer", og klikk deretter "Neste".

Fyll ut feltene. I punktet "Bostedsadresse" åpnes et ekstra vindu, fyll ut alt i henhold til instruksjonene og klikk deretter på "Neste"

Sjekk alle dataene dine på nytt og velg hvordan du vil betale statsavgiften: "kontant" eller "ikke-kontant betaling".

Hvis vi velger "ikke-kontant betaling", blir vi advart om at ikke-kontant elektronisk betaling kun kan gjøres av kunder i partnerbanker som har brukskontoer hos dem. Du må velge en bank og foreta en betaling.

Den enkelte gründer la ned driften 12. april 2017. Må jeg betale UTII for april?

Ja, du må betale for 11 dager i april. Paragraf 10 i artikkel 346.29 i koden bestemmer at beløpet til beregnet inntekt for kvartalet hvor skattyter ble avregistrert på grunn av opphør av forretningsvirksomhet som er underlagt en enkelt skatt, beregnes fra den første dagen i skatteperioden til datoen for avregistrering hos skattemyndigheten spesifisert i melding til skattemyndigheten om avregistrering av en organisasjon eller individuell gründer fra registrering som en enkelt skattebetaler.Hvis avregistreringen av en individuell gründer hos skattemyndigheten som UTII-skattyter ikke ble foretatt fra første dag kalendermåned, så beregnes beløpet til beregnet inntekt for en gitt måned basert på det faktiske antallet dager en individuell gründer driver forretningsvirksomhet (brev fra Finansdepartementet datert 8. april 2016 nr. SD-3-3/1530@, nr. 3, nr. 3, artikkel 346.28 i den russiske føderasjonens skattekode).

Individuell gründer på UTII ble avregistrert som skattyter 25. mars 2017. Må jeg sende inn en UTII-erklæring for første kvartal 2017?

Paragraf 3 i artikkel 346.32 i koden fastsetter at selvangivelser for UTII basert på resultatene av skatteperioden sendes av skattytere til skattemyndighetene senest den 20. dagen i den første måneden i neste skatteperiode.Det er ingen spesifikke frister for innlevering. selvangivelse for UTII i tilfelle oppsigelse fra skattyter av aktiviteter som er underlagt UTII og avregistrering som UTII skattebetaler eller individuell entreprenør, er koden ikke gitt.

Siden den enkelte entreprenør ble avregistrert som UTII-skattyter 25. mars 2017, måtte han senest 20. april 2017 levere en UTII-skattemelding for 1. kvartal 2017, beregnet enkeltskatt for den faktisk arbeidede perioden ( fra 1. januar til 24. mars 2017) (brev fra Finansdepartementet datert 8. april 2016 N SD-3-3/1530@).

Har skattemyndighetene rett til å foreta skatterevisjon etter nedleggelse av en individuell gründer?

Skattemyndighetene har rett til å foreta skatterevisjon av virksomheten til enkeltpersoner som på tidspunktet for revisjonen sluttet nevnte aktiviteter og mistet sin individuelle gründerstatus (Beslutninger fra den russiske føderasjonens konstitusjonelle domstol datert 25. januar 2007 N 95 -О-О, datert 26. mai 2011 N 615-О-О) .Skatteetaten har som ledd i en skrivebordsrevisjon rett til å kreve en forklaring fra skattyter dersom det avdekkes motsigelser i skattyters dokumenter og (eller) uoverensstemmelser i opplysningene skatteyter har gitt med opplysningene skattemyndighetene har tilgjengelig. (klausul 3 i artikkel 88 i den russiske føderasjonens skattekode). Skjemaet for kravet om å gi forklaringer er gitt i vedlegg nr. 1 til ordre fra Federal Tax Service of Russia datert 05/08/2015 N ММВ-7-2/189@. Kravet skal angi hva feilene og motsetningene er.

Skattebetaleren som oppfyller kravet har rett til å sende inn dokumenter som bekrefter nøyaktigheten av informasjonen som gjenspeiles i erklæringen (klausul 4 i artikkel 88 i den russiske føderasjonens skattekode).

Føderal lov datert 01.05.2016 N 130-FZ fra 1. januar 2017 for unnlatelse av å gi innen fem dager forklaringene som kreves i samsvar med paragraf 3 i art. 88 i den russiske føderasjonens skattekode, i tilfelle manglende innsending bestemt tid oppdatert selvangivelse, pkt. 1, art. 129.1 i den russiske føderasjonens skattekode introduserer ansvar i form av en bot på 5000 rubler. (for gjentatte brudd innenfor Kalenderår- 20 000 rubler) (klausul 2 i artikkel 129.1 i den russiske føderasjonens skattekode).

Unnlatelse av skattyter å levere dokumenter til skattemyndighetene innen den fastsatte fristen medfører en bot på 200 rubler. for hvert dokument som ikke er sendt inn (klausul 1 i artikkel 126 i den russiske føderasjonens skattekode, avgjørelse av den russiske føderasjonens konstitusjonelle domstol datert 20. november 2014 N 2630-O). En skattemyndighet har rett til å be om dokumenter under en skrivebordsrevisjon bare i tilfeller som er fastsatt i skattelovgivningen, som ikke inneholder, som grunnlag for å rekvirere dokumenter innenfor rammen av en skrivebordsavgiftsrevisjon, en erklæring om betalt skatt iht. anvendelse av det forenklede skattesystemet, identifisering av skatteorganet av motsigelser i dokumentene som er sendt inn av skattyter (informasjon).

Bør en individuell næringsdrivende som bruker det forenklede skattesystemet, som har mistet statusen som næringsdrivende, separat sende skattemyndigheten en melding om opphør av næringsvirksomhet som det forenklede skattesystemet ble anvendt på?

Nei, det burde du ikke. I brevet fra Russlands finansdepartementet datert 18. juli 2014 N 03-11-09/35436, kommunisert til lavere skattemyndigheter og skattebetalere ved brev fra Russlands føderale skattetjeneste datert 4. august 2014 N GD-4 -3/15196@ er det opplyst at iht generell regel tap av statusen til en individuell entreprenør som anvender det forenklede skattesystemet betyr samtidig oppsigelse av det forenklede skattesystemet.Slike skattytere har ikke plikt til å sende skatteetaten varsel om opphør av virksomhet som det forenklede skattesystemet ble anvendt på (brev fra Finansdepartementet av 8. april 2016 nr. SD-3-3/ 1530@).

Den enkelte gründer på det forenklede skattesystemet stanset driften (avregistrert som gründer) 11. april 2016. Det ble ikke sendt varsel om opphør av næringsvirksomhet som det forenklede skattesystemet gjaldt. Hva er fristen for å levere erklæring etter det forenklede skattesystemet for 2016?

Siden den enkelte gründer sluttet å operere som individuell gründer 04.11.2016 og det ikke ble sendt inn en varsel om oppsigelse av virksomhet som det forenklede skattesystemet ble brukt på, har han ingen grunn til å anvende normen i paragraf 2 i artikkel 346.23 i koden.Den enkelte næringsdrivende skal levere selvangivelse etter det forenklede skattesystemet for 2016 på allment etablert måte, d.v.s. senest 30. april 2017. (Brev fra Finansdepartementet datert 8. april 2016 N SD-3-3/1530@).

Er det nødvendig å betale skatt når en person slutter å operere som individuell entreprenør?

I samsvar med punkt 1 i artikkel 3 i den russiske føderasjonens skattekode, må hver person betale lovlig etablerte skatter og avgifter. I kraft av paragraf 1 i artikkel 45 i koden, er skattyter forpliktet til uavhengig å oppfylle forpliktelsen til å betale skatt, med mindre annet er bestemt av lovgivningen om skatter og avgifter.Grunnene for opphør av forpliktelsen til å betale skatter og (eller) avgifter er spesifisert i paragraf 3 i artikkel 44 i koden.

Oppsigelse fra en enkeltpersons side av virksomhet som individuell næringsdrivende er ikke en omstendighet som medfører opphør av plikten til å betale skatt som følger av slik virksomhet.

I samsvar med artikkel 64 i den russiske føderasjonens skattekode, kan en skattyter innvilges en utsettelse eller avdragsplan for betaling av skatt hvis det er grunnlag gitt i denne artikkelen. Søknad om utsettelse eller avdragsordning for skattebetaling sendes av interessent til vedkommende autoriserte organ (brev fra Finansdepartementet av 4. august 2016 N 03-02-08/45681).

Hvordan beregne på nytt skattebeløpet under PSN hvis en individuell entreprenør opphørte forretningsaktiviteter som patentskattesystemet ble brukt på før patentets utløp?

Hvis IP-en har stoppet gründervirksomhet, for hvilket patentskattesystemet ble anvendt, før patentets utløp, anerkjennes skatteperioden som perioden fra begynnelsen av patentet til datoen for opphør av slik aktivitet, spesifisert i søknaden som er sendt til skatten myndighet i samsvar med paragraf 8 i artikkel 346.45 i den russiske føderasjonens skattekode.Hvis det under omberegning vises en individuell gründer som betalte det tidligere beregnede skattebeløpet innen fristene fastsatt i paragraf 2 i artikkel 346.51 i koden:

- overbetaling av skatt, så har han rett til, ved å sende inn en passende søknad, å returnere den eller motregne den mot betaling av andre skatter på den måten som er foreskrevet i artikkel 78 i koden;

- skattebeløpet som skal betales i tillegg, da basert på gjeldende standarder Kode, skal det beregnede skattebeløpet betales senest innen de frister som er angitt i patentet (brev fra Finansdepartementet datert 25. mai 2016 N 03-11-11/29934).