Mäletatavasti kasvas 2018. aastal oluliselt kindlustusmaksete summa. Kui eelmisel 2017. aastal põhines see näitaja ühel alampalgal, siis möödunud 2017. aastal korrutati miinimumpalk kahega. See suurendas maksu vastavalt 100%. See meede oli märkimisväärne eelkõige väikeettevõtete jaoks ning vaatamata 2014. aasta määrade alandamisele otsustas umbes kolmsada tuhat ettevõtjat 2013. aasta alguses omal käel äritegevuse lõpetada.

Ja kuigi kindlustusmaksed on nüüd mõnevõrra madalamad, kriisinähtused majanduses võib 2019. aastal olla põhjus üksikettevõtjate osakaalu sulgemiseks riigis.

Allpool on samm-sammult juhis selle kohta, kuidas ja kus üksikettevõte 2019. aastal sulgeda.

See protseduur viiakse läbi mitmes etapis ja sellel ei ole põhimõttelisi erinevusi (UTII) ja muude maksusüsteemide alusel töötavate isikute jaoks.

Kuidas üksikettevõtja 2019. aastal sulgeda? (samm-sammuline juhend)

- Esimene samm: peate võtma ühendust maksuametiga, kus ettevõtja on registreeritud, samuti inspektsiooniga, kus peate tasuma ettevõtte sulgemise riigilõivu. Kõikide maksuinspektsioonide kontaktid on maksuteenistuse kodulehel Venemaa Föderatsioon. Kontaktide leidmiseks on kaks võimalust. Esimene sobib neile, kes ei tea, millises inspektsioonis nad on registreeritud: peate aadressiribale sisestama järgmise lingi: http://www.rXX.nalog.ru, kus XX on piirkonna number mida ettevõtja tegutseb. Avaneb soovitud ringkonna maksude veebileht, seejärel peate valima jaotise "Teie kontrolli aadress ja andmed", täitma registreerimisandmed ja saama vajalikku teavet. Teine võimalus on neile, kes teavad, millises maksuametis nad on registreeritud: toimingu algus on sama, ainult piirkondliku maksuameti veebisaidil tuleb valida jaotis "Kontrollid" ja sinna märgitakse kontaktid. . Pärast seda tuleb vaid helistada maksuametisse ja selgitada, millisele inspektsioonile tuleb üksikettevõtja sulgemiseks dokumendid esitada ja milline riigilõiv tasuda.

- Teine samm: avaldus maksuametile vormil P26001. See on riiklik vorm, mis on lähtepunktiks üksikettevõtja likvideerimisel ja tähendab riiklikku registreerimist, et üksikisik lõpetab füüsilisest isikust ettevõtjana tegutsemise tahte järgi. See vorm on saadaval kõigis maksuametites üle kogu riigi; Lisaks on see leitav sama maksuameti kodulehelt, täidetud kodus ja esitada vastavale asutusele valmiskujul. Kui avaldust ei ole võimalik isiklikult tuua, tuleb see lasta notaril kinnitada.

- Kolmas samm: riigilõivu tasumise kviitung üksikettevõtte sulgemise eest. Riigilõiv 2019. aasta seisuga on 260 Vene rubla. Seda pakub iga maksuamet; saate töötada ka Interneti kaudu ja saada kviitungit, kasutades kviitungite automaatseks genereerimiseks spetsiaalset teenust (see asub föderaalse maksuteenistuse veebisaidil ja sellel on oma juhised, me ei peatu neil siin, pole midagi erilist selles teenuses keeruline).

- Neljas samm: riigilõivu tasumine. Kõige mugavam viis maksuametiga maksete tegemiseks on läbi Venemaa hoiupanga. Pangal on vaja kviitungit, mille ettevõtja sai maksuteenistusest, samuti passi ja loomulikult maksmiseks 260 rubla. Peaksite olema väga ettevaatlik ja pidage meeles, et Sberbanki (või mõne muu asutuse, mille kaudu makse tehakse) töötajad ei vastuta selle eest, kas olete arvelduskonto õigesti märkinud, ega üldiselt nõusta ega kontrolli kviitungite täitmise õigsust. Seetõttu on vaja kontrollida üksikasju - parem olla ohutu kui maksta kaks korda (isegi kui summa pole suur).

- Viies samm: dokumentide esitamine ettevõtte sulgemiseks. See etapp möödub üsna kiiresti: tuleb lihtsalt minna maksuametisse, esitada seal avaldus, täita vorm P26001 ja esitada kviitung, mis näitab, et riigilõiv on tasutud. Oluline on esitada selle kviitungi originaal. Maksuteenistus on omakorda kohustatud taotlejale väljastama kviitungi nende dokumentide kättesaamise kohta.

- Kuues samm: üksikisiku füüsilisest isikust ettevõtjana tegevuse lõpetamise riikliku registreerimise tõendi saamine (see väljastatakse vormil P65001), samuti väljavõte üksikettevõtjate ühtsest riiklikust registrist. Viis tööpäeva pärast avalduse esitamist tuleks pöörduda vastava maksuameti poole. Sel juhul ei võeta arvesse esitamise päeva ennast. Pole mõtet varem maksuametisse minna, sest dokumendid ei saa veel valmis. Kui pärast viiepäevase perioodi möödumist üksikettevõtja ei ilmu, saadab maksuteenistus dokumendid Venemaa Posti kaudu registreerimisaadressile (parem on taotluse esitamisel selgitada, kas dokumente saab saata teisele aadressile ). Dokumentide saamiseks vajate passi ja maksuteenistuse kviitungit.

- Seitsmes samm: Venemaa pensionifondi (PFR) teavitamine ettevõtte sulgemise kohta ja kohustuslike arvutuste saamine fikseeritud sissemaksed. Protseduur on järgmine: peate 12 jooksul minema pensionifondi piirkondlikku osakonda kalendripäevad ettevõtte sulgemise hetkest (kuupäev on märgitud tõendil P65001) ja saada kviitungeid kohustuslike maksete võlgade kohta. Pensionifond teeb selle toimingu koheselt. Nende dokumentide ja kviitungite vormistamiseks on vaja ainult passi ja äritegevuse lõpetamise tõendit P65001. Kui ettevõtja 12 päeva jooksul pensionifondi ei ilmu, saadab osakond nõude võla tagasimaksmiseks posti teel. Teisisõnu, pensionifondi mitteilmumine ei vabasta üksikettevõtjat maksu tasumisest.

- Kaheksas samm: võlgade tasumine kohustuslike maksete pealt. See toiming toimub ka Hoiupanga kaudu. Ettevõtjal on vaja pensionifondilt saadud püsimaksete maksmiseks kviitungeid. Tasuda on kohustuslik, sest muidu Pensionifond hindab trahve.

Kuidas sulgeda üksikettevõtja võlgadega?

Siiski on võimalik, sulgeda üksikettevõtja ja võlgadega, sest Venemaa seadusandlus ei näe ette võimalust keelduda ettevõtte likvideerimisest maksuteenistuse või pensionifondi võlgade tõttu. Mõnikord võivad maksuinspektorid nõuda üksikettevõtjalt võlgade tagasimaksmist, kuid selline nõue pole seaduslik. Teoreetiliselt võib üksikettevõtja isegi algatada kohtumenetluse maksuametnike poolse seaduserikkumise kohta, kuid tavaliselt see kohtusse ei jõua, kuna enamasti esitatakse see nõue suulise hoiatusena. Juhul, kui maksuinspektor ükskõik kuidas dokumente vastu võtmast keeldub, pole vaja temaga niivõrd asju korda ajada, kuivõrd tasub pöörduda kõrgemate asutuste poole või saata dokumendid posti teel (tähitud kirjaga kättetoimetamise teate saamiseks) , unustamata nende autentsust notariaalselt tõestada. Kõik eelnev ei tähenda aga sugugi seda, et võlga pole vaja tagasi maksta: igal juhul jääb see ettevõtjale, olenemata sellest, kas üksikisikul on üksikettevõtja staatus või mitte. Varem või hiljem võidakse võlg sisse nõuda isegi aastal kohtumenetlus Seetõttu on riigiga konfliktide vältimiseks vaja ainult vabatahtlikku ja õigeaegset maksmist.

Nüanss võlgade osas: kui ettevõte likvideeritakse 2019. aastal, siis kehtib kolmeaastase aegumistähtaja reegel ehk enne 2011. aastat tekkinud võlgu tagasi maksta ei pea. Kui nende tagasimaksmise nõue esitatakse kohtus, tuleb aegumistähtaeg välja kuulutada.

Üldiselt on need kõik peamised sammud, mis on vajalikud üksikettevõtte sulgemiseks 2019. aastal. Pärast nende läbiviimist või füüsilisest isikust ettevõtja likvideerimise käigus on vaja esitada maksudeklaratsioonid (isegi kui tegevust või tulu ei olnud), esitada sotsiaalkindlustusfondile aruanne (kui üksikettevõtja oli registreeritud seal) ja kustutada kassaaparaat. Selleks peate võtma ühendust keskusega Hooldus, kellega sõlmiti koostööleping ja saada spetsialistidelt fiskaalaruanne - kindlasti seadme registrist kustutamise päeval. Selle protseduuri järjekord võib olla erinev erinevad piirkonnad riikides, seega on parem see protsess oma maksuametiga kooskõlastada.

Lisaks peate sulgema oma pangakonto. Seda saab teha ka enne või pärast ettevõtte lõpetamise avalduse esitamist maksuametile. Konto sulgemiseks peate võtma ühendust pangaga, kus see avati, ja täitma vajalikud dokumendid (nimekiri on iga panga jaoks individuaalne). Kui konto suletakse enne ettevõtte sulgemist, tuleb maksuametit teavitada nädal enne selle toimingu algust - vastasel juhul ähvardab ettevõtjat riigilt viie tuhande rubla suurune trahv. Kui konto suletakse pärast ettevõtte likvideerimist, ei ole vaja ametiasutusi teavitada, kuna üksikettevõtja staatust ei käsitleta.

Kui kõik toimingud on lõpetatud, peate uuesti pensionifondi külastama. Fakt on see, et kohustuslikud püsimaksed kogunevad iga päev, seega on võimalik, et leppimise hetkest kuni üksikettevõtja likvideerimise kuupäevani on kogunenud täiendav summa. Võlajäägi tasumine on kohustuslik, vastasel juhul saadab pensionifond nõuded posti teel ning tasumata jätmise korral on õigus pöörduda kohtusse.

Kehtib meie veebisaidi külastajatele eripakkumine- konsultatsiooni saad täiesti tasuta professionaalne jurist, jättes lihtsalt oma küsimuse allolevale vormile.

Kokkuvõtteks märgime, et pärast üksiku ettevõtte sulgemist tuleb dokumente ja aruandeid säilitada neli aastat. See on vajalik vastuoluliste olukordade ja maksuteenistuse, pensionifondi ja teiste reguleerivate asutuste kontrollide korral. Parem on end tulevikus ootamatuste eest kaitsta.

Selles samm-sammult juhises kirjeldatakse üksikasjalikult üksikettevõtja sulgemise protseduuri. Selle abiga saate kõige rohkem täisvaade kuidas sulgeda üksikettevõtja 2019. aastal ning säästa ka teie aega vajaliku teabe otsimisel.

1. Valige üksikettevõtja sulgemise meetod

IP sulgemiseks on kaks võimalust:

- Üksikettevõtja iseseisev sulgemine. Üsna lihtne protseduur, mis seisneb mitmete dokumentide koostamises ja mõningate ettevalmistavate toimingute tegemises (maksude, tasude tasumine, töötajate vallandamine jne). Lisaks saate iseseisvalt kõiki üksikettevõtja sulgemise etappe läbides hindamatuid kogemusi, mis võivad olla teile kasulikud rohkem kui üks kord.

- Üksikettevõtjate tasuline sulgemine spetsialiseeritud ettevõtte kaudu. Sobib neile, kes soovivad säästa oma aega ja ei soovi iseseisvalt üksikettevõtja sulgemise protsessi süveneda.

Kui palju maksab füüsilisest isikust ettevõtja sulgemine?

Sulgege IP ise

Sulgege üksikettevõtja tasu eest spetsialiseeritud ettevõtte kaudu

Üksikettevõtja tasulise sulgemise maksumus sõltub piirkonnast, kuid jääb tavaliselt vahemikku 1000–5000 rubla. Riigilõiv üksikettevõtja sulgemise eest on reeglina see summa Välistatud.

Märge: maksumus ei võta arvesse maksude ja lõivude kulusid, sissemakseid, võimalikke tasumist vajavaid trahve, samuti töötajatega arvelduskulusid (kui neid on).

Üksikettevõtjate iseseisva ja tasulise sulgemise võrdlus

| Sulgemismeetod | Eelised | Puudused |

|---|---|---|

| Üksikettevõtja iseseisev sulgemine | Kasulik kogemus dokumentide koostamisel ja riigiasutustega suhtlemisel. Salvestamine Raha advokaadibüroode tasuliste teenuste kohta. |

Võimalik keeldumine üksikettevõtja sulgemisest ettevalmistatud dokumentides esinevate vigade tõttu. Tulemuseks on aja ja raha kaotus. AGA kui järgite neid juhiseid ja koostate hoolikalt dokumendid, väheneb keeldumise oht 0-ni. |

| Üksikettevõtjate tasuline sulgemine läbi Advokaadibüroo | Spetsialiseeritud ettevõte võtab enda peale üksikettevõtja sulgemisest keeldumise riski. Dokumentide koostamine, esitamine ja vastuvõtmine maksuteenistusest on võimalik ilma teie osaluseta. | Lisakulud. Isikuandmete edastamine kolmandatele isikutele. Teil on halb arusaam üksikettevõtja sulgemise protseduurist. |

2. Teostame ettevalmistavaid toiminguid

Enne selle sulgemist peab üksikettevõtja seaduse järgi täitma ainult kaks esimest punkti, ülejäänud saab ta täita pärast tegevuse lõpetamist. Kuid praktikas nõuavad maksuhaldurid sageli, et kõik allpool kirjeldatud toimingud tehakse korraga.

Maksude, trahvide ja trahvide tasumine föderaalsele maksuteenistusele

Peal selles etapis peate täpselt teadma, milliseid makse, trahve ja karistusi peate maksma. Otseselt sõltub tasumisele kuuluvate maksude summa maksusüsteemist, kus üksikettevõtja asub. Olemasolevate võlgnevuste ning maksude, lõivude ja trahvide enammaksete kohta saate täpset teavet maksuhalduriga arveldusi kooskõlastades.

Üksikettevõtja maksude kohta saate täpsemalt lugeda sellelt lehelt.

Kindlustusmaksete maksmine "enda eest"

Kassaseadmete registrist kustutamine

Kui füüsilisest isikust ettevõtja sulgemise hetkeks pole te veel uuele kassatüübile üleminekut teinud, tuleb registreerimisest kustutamiseks kirjutada avaldus ja selle maksuhaldurile esitamise päeval helistada oma keskasutuse insenerile. teeninduskeskus, kes peab koostama eelarvearuande. Järgmisena peate selle esitama föderaalsele maksuteenistusele järgmised dokumendid(loetelu võib eri maksuametites erineda):

- avaldus registrist kustutamiseks;

- KKT pass;

- kassaaparaadi registreerimiskaart;

- kassapidaja-operaatori päevik;

- leping keskse teeninduskeskusega;

- eemaldatud eelarvearuanne;

- pass;

- viimaste finantsaruannete (deklaratsioon, bilanss) koopia.

Kui töötate veebikassas, vajate registrist kustutamiseks:

- Täitke veebikassa registrist kustutamise avaldus ja saatke see ühe tööpäeva jooksul alates kustutamist nõudvate asjaolude ilmnemisest föderaalsele maksuteenistusele (mis tahes maksuametile paberkandjal, kaudu Isiklik ala CCP või OFD kaudu). Lisaks peate esitama aruande eelarvetoetuse sulgemise kohta.

- Saate kaarti kassaaparaadi registrist kustutamise kohta. Föderaalse maksuteenistuse kaardi koostamise tähtaeg on 5 tööpäeva alates taotluse esitamise kuupäevast. Veel 5 tööpäeva möödudes saadetakse Sulle CCP või OFD kontori kaudu ajakohane kaart (soovi korral saad küsida maksuametist paberkoopiat).

3. Koostame üksikettevõtja sulgemiseks vajalikud dokumendid

Taotlus üksikettevõtja sulgemiseks

Avaldus vormil P26001 on põhidokument, mis on vajalik üksikettevõtja tegevuse lõpetamiseks (vormi allalaadimine). Üksikasjalikud juhised täitmise juhised ja 2019. aasta avalduste näidised on leitavad sellelt lehelt.

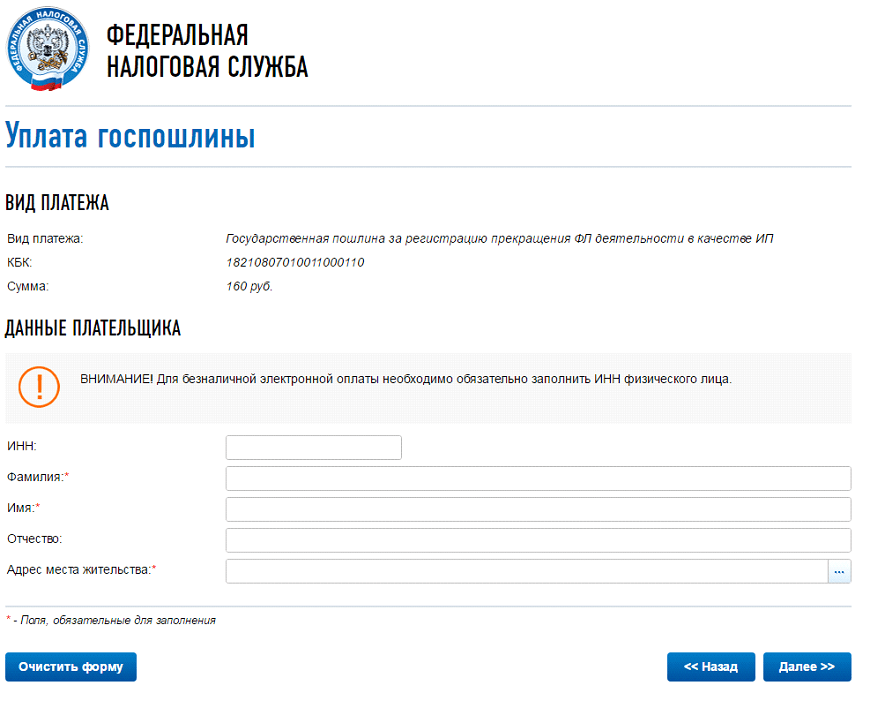

Riigilõivu tasumise kviitung

2019. aastal on üksikettevõtja lõpetamise riiklik kohustus 160 rubla. Saate koostada kviitungi ja maksta selle eest ka Internetis, kasutades seda teenust föderaalse maksuteenistuse ametlikul veebisaidil (jaotis Riigilõiv üksikettevõtjate registreerimise eest). Seal saate välja printida paberkviitungi ja maksta selle eest mis tahes mugavas Sberbanki kontoris.

4. Kontrollime kogutud dokumente

Lõplik dokumentide komplekt peaks sisaldama:

- Üksikettevõtja tegevuse lõpetamise avaldus (vorm P26001) – 1 eksemplar.

- Riigilõivu originaalkviitung koos maksetempliga.

5. Esitage dokumendid maksuametile

Kogutud dokumendid tuleb esitada maksuhaldurile, kes need registreeris (näiteks Moskvas on see föderaalne maksuteenistus nr 46), mitte sellele, kus see registreeriti (see ei kehti maksude maksmise ja aruannete esitamise kohta) . Seda teenust kasutades saate teada oma maksuameti aadressi ja kontaktandmed.

Kell ise kohaletoimetamine dokumendid föderaalsele maksuteenistusele, ei pea üksikettevõtja taotlusel allkirja kinnitama. Dokumentide esitamisel volitatud esindaja kaudu või dokumentide saatmisel posti teel (tingimata deklareeritud väärtuse ja sisu inventuuriga) on aga vajalik notariaalne tõestamine.

6. Saame üksikettevõtja tegevuse lõpetamist kinnitava dokumendi

Pärast dokumentide kättesaamist on maksuteenistus kohustatud väljastama (saatma) nende kättesaamist kinnitava kviitungi ja 5 päeva jooksul sulgema üksikettevõtja, väljastades (saates) teile vastava teatise (vorm nr 2-4-Raamatupidamine) ja ühtse riikliku ettevõtjate registri (EGRIP) arvestusleht.

Pärast uurimisperioodi sulgemist

Pange tähele, et:

- üksikisik ei ole vabastatud maksude, trahvide, kindlustusmaksete ja muude võlgade tasumisest, mis on tekkinud füüsilisest isikust ettevõtjana tegutsedes;

- kui mõni ülalkirjeldatud toimingutest IP sulgemise ettevalmistamiseks ei ole lõpule viidud, tuleb need pärast sulgemist võimalikult kiiresti lõpule viia;

- kui IP-plomm on olemas, ei ole selle hävitamine vajalik;

- vajadusel saab üksikettevõtja kohe pärast sulgemist uuesti avada (näiteks kiireks üleminekuks teisele maksusüsteemile).

USRIP-i salvestusleht (üksikettevõtja tegevuse lõpetamise tõend)

Mõistet "üksikettevõtja sulgemine" kasutatakse igapäevases kõnes laialdaselt. Juriidilisest vaatenurgast kujutab üksikettevõtja sulgemine endast kodaniku ettevõtlustegevuse lõpetamise riiklikku registreerimist vastavalt artiklile. Riikliku registreerimise seaduse 22.3 juriidilised isikud ja üksikettevõtjad" 08.08.2001 nr 129-FZ (edaspidi riikliku registreerimise seadus).

Tänaseks pärast seda, kui ettevõtja tutvustas kõiki vajalikud dokumendid(Riikliku registreerimise seaduse punkt 1, artikkel 22.1, üksikasjad - artiklis Üksikettevõtja tegevuse lõpetamise taotlus - näidis ja kuidas veebis täita?) 5 tööpäeva pärast väljastab registreeriv asutus talle USRIP-i kirje ( üksikettevõtja lõpetamise tõend), mis sellele viitab see kodanik välja arvatud ühtsest riiklikust üksikettevõtjate registrist. Vorm käesolevast dokumendist R60009 kiideti heaks Venemaa föderaalse maksuteenistuse 12. septembri 2016 korraldusega nr ММВ-7-14/481@.

Vajalike dokumentide esitamata jätmise korral võib föderaalne maksuteenistus väljastada teatise üksikettevõtja lõpetamise registreerimisest keeldumise kohta, mille kodanik saab kohtus edasi kaevata (vt näiteks autonoomse kohtu otsust Smolenski piirkond 11. augustil 2016 kohtuasjas nr A62-1777/2016).

Üksikettevõtja vastutus pärast tegevuse lõpetamist

Üksikettevõtja ei ole juriidiline isik ja seetõttu vastutab ta võlgade eest kogu oma varaga (Vene Föderatsiooni tsiviilseadustiku artikkel 24, Vene Föderatsiooni relvajõudude pleenumi resolutsiooni punkt 55 õigusaktide kohaldamine kohtute poolt teatud täitemenetluse käigus tekkivate küsimuste kaalumisel” 17.11.2015 nr 50).

Sellest tulenevalt ei tähenda föderaalse maksuteenistuse poolt kodaniku äritegevuse lõpetamise otsuse vastuvõtmine üksikettevõtjate vabastamist pärast töövõtjate, töötajate, riigieelarveväliste vahendite, samuti maksude maksmise kohustusest sulgemist. maksud ja tasud.

TÄHTIS! Füüsilisest isikust ettevõtja saab võtta haldusvastutusele rikkumiste eest, mille ta on toime pannud ettevõtluse ajal, isegi kui ta oli süüdistuse esitamise ajaks juba kaotanud üksikettevõtja staatuse, kuid järgides üldeeskirju selle aja kohta. vastutusele võtmine (lkAC otsus Trans-Baikali territoorium 31. mai 2017 kohtuasjas nr A78-5998/2017).

Äritegevuse elluviimisega seotud vaidlused alluvad alates üksikettevõtja lõpetamise registreerimise kuupäevast üldise kohtualluvuse kohtu pädevusse. Kui taotlus esitatakse kohtule enne seda kuupäeva, jääb kohtualluvus alles. vahekohus ( para. 5 Vene Föderatsiooni Ülemkohtu pleenumi ja Vene Föderatsiooni Ülem Arbitraažikohtu pleenumi resolutsiooni “Mõned Vene Föderatsiooni tsiviilseadustiku I osa kohaldamisega seotud küsimused” punkt 13. 07/01/1996 nr 6/8).

Mida teha pärast üksikettevõtja sulgemist

Mida teha pärast üksikettevõtja sulgemist, sõltub sellest, millised probleemid lahendati enne föderaalse maksuteenistuse poole pöördumist. Kehtivad õigusaktid ei näe ette üksikettevõtja sulgemise eelduseks kõigi võlgade tagasimaksmist ja tõendavate dokumentide esitamist.

Üksikettevõtja sulgemine ei tähenda aga sellest kohustusest vabanemist. Lisaks peab üksikettevõtja:

- Kui üksikettevõtja on UTII maksumaksja, võtke 5 päeva jooksul alates füüsilisest isikust ettevõtja sulgemise kuupäevast ühendust föderaalse maksuteenistusega registrist kustutamise taotlusega ja esitage ka maksudeklaratsioon hiljemalt maksustamiskuupäeva esimese kuu 20. kuupäevaks. järgmine maksustamisperiood (kvartal).

- Lihtsustatud maksusüsteemi kasutamisel esitatakse maksudeklaratsioon hiljemalt 30. aprilliks. IP-aadressi eemaldamine maksuarvestus teostatakse ühtses riiklikus üksikettevõtjate registris sisalduva teabe alusel, taotlust esitama ei pea.

- Kõigi töötajate kohta, kellega on sõlmitud lepingud, esitage sotsiaalkindlustusfondile vorm (lisa 3), mis on kinnitatud Vene Föderatsiooni Tööministeeriumi 25. oktoobri 2013. aasta korraldusega nr 574n. Registrist kustutamise avaldust Sotsiaalkindlustusfondile esitama ei pea (Venemaa Tööministeeriumi 29. aprilli 2016 korraldusega nr 202n kinnitatud registreerimise ja registrist kustutamise korra... alapunkt 3, punkt 21 ).

Ettevõtjatel on sageli oluline küsimus: Mida on vaja enda ettevõtte likvideerimiseks? Selles artiklis räägime sellest, kuidas üksikettevõtja ise sulgeda - 2017. aasta samm-sammult juhised on postitatud allpool. Milliseid seadusandlikke nüansse on vaja teada, et edaspidi ei tekiks ärimehel hõõrumist kontrolliasutustega maksude tasumata jätmise või aruannete esitamata jätmise teemal?

Paljud eraisikud pöörduvad spetsialiseeritud juriidilise või raamatupidamisettevõtted. Kuid tegelikult saate kõike ise teha, peamine on teada toimingute jada ja teha neid vastavalt regulatiivsed nõuded. Mõelgem välja, mida on vaja üksikettevõtja kiireks ja ilma negatiivsete õiguslike tagajärgedeta sulgemiseks.

Kuidas sulgeda üksikettevõtja 2017. aastal

Kahjuks ebastabiilsus majanduslik olukord riigis ja kasumi puudumine sunnib paljusid ettevõtjaid sulgema oma äri. Mõned inimesed lähevad üle teisele, nõudlikumale tegevusele, teised aga eelistavad töötada töölepingu alusel ja saada regulaarselt väikest kuupalka. Olgu algpõhjused millised tahes, tulemus on sama – enne uue ettevõtte alustamist on vaja vana likvideerida.

Kui on nõutav IP lõpetamine:

- Kui praegune tegevus ei too oodatud tulu, siis kasum puudub ja äritegevust ei tehta.

- Kui üksikettevõtja töö “ripub” ja kodanik kavatseb avada uue suuna, millel on erinev õiguslik staatus.

- Kui eelarvekoormus osutub ülemäära suureks ja kohustuste tagasimaksmise võime väheneb.

- Kui üksikettevõtja pankrot on ametlikult välja kuulutatud.

- Kui tegevust teostatakse ilma vastavate litsentside, lubade ja lubadeta, see tähendab, et see on ebaseaduslik.

- Kodaniku surma korral.

- Kui õigusasutused teevad otsuse tegevuse lõpetamise või peatamise kohta.

- Kui ettevõtja on teise riigi kodanik ja tema elamisluba on aegunud ja dokument on tühistatud.

Juriidiliselt on 2017. aastal üksikettevõtja lõpetamise kord sarnane 2016. aastal kehtinud algoritmiga. Põhieesmärk, nagu seni, on, et ettevõtte likvideerimisel vabaneb ettevõtja aruannete koostamise, tasumise kohustusest. maksud, sealhulgas püsimaksed “enese eest” ja muude mis tahes tegevusega seotud summade ülekandmine - üür, kommunaalkulud, töötajate palgad jne.

Märge! Arvamus, et üksikettevõtja sulgemine vabastab üksikisiku vajadusest tasuda osapooltele, sealhulgas personalile, kogunenud maksude, sissemaksete ja võlgnevuste summad, on ekslik. Vastavalt stat. Tsiviilseadustiku 24 kohaselt vastutab ettevõtja oma kohustuste eest kogu isikliku varaga (v.a see, mis ei kuulu tsiviilkohtumenetlusõiguse alusel sissenõudmisele), mis tähendab, et ta peab esmalt võla tasuma ja seejärel alustama lõpetamismenetlust. tema tegevust.

Üksikettevõtja iseseisvaks sulgemiseks peate teadma, millised dokumendid, kuhu ja millises järjekorras esitada. Peamine vorm on registreerimisasutustele esitatav taotlus. Valmistage kõik ette vajalikud dokumendid tuleks teha eelnevalt, et mitte kokku puutuda paberimajandusega, mitte raisata lisaaeg võimude vahel ringi joosta ja karistusi "mitte saada". Niisiis, milliseid dokumente vajate vastavalt stat. lõike 1 nõuetele. 08.08.2001 seaduse nr 129-FZ 22.3?

Mida on vaja üksikettevõtja sulgemiseks - dokumentide loend:

- Passi originaalkoopia ja selle koopia.

- TIN-i koopia.

- Taotlus millegi jaoks ühtne vorm P26001.

- Riigilõivu tasumist kinnitav dokument.

- Tunnistus ettevõtte registreerimise kohta ühtses riiklikus ettevõtjate registris.

- Vene Föderatsiooni pensionifondi tõend, mis kinnitab pensionifondile teabe esitamist tööstaaži ja kindlustusmaksete kohta.

- Sulgemistoimingu läbiviimisel ametliku esindaja kaudu kehtestatud korras tõestatud volikiri.

Märge! Juba enne üksikettevõtja likvideerimist on vaja kõik üle anda kohustuslik aruandlus maksuametisse ja sotsiaalfondidesse ka tehingute puudumisel. Aruandluse ja maksuvõlgadega ettevõtet lõpetada ei saa.

Üksikettevõtja sulgemine - samm-sammult juhised 2017. aastal:

- Aruannete esitamine - selles etapis kontrollitakse, kas kõik tasutud maksude aruanded, deklaratsioonid ja arvutused on kontrolliasutustele esitatud; optimaalne oleks viia läbi vastavusse viimine föderaalse maksuteenistuse, Vene Föderatsiooni pensionifondiga ja sotsiaalkindlustusfond. Kui vastavusse viimisel ilmneb lahknevusi aruandluses või maksudes, tuleks andmed esitada, võlg võimalikult kiiresti ära tasuda, misjärel saab jätkata likvideerimismenetlusega.

- Kassaaparaatide registreerimist föderaalses maksuteenistuses ei nõuta mitte kõik ettevõtjad, vaid ainult need, kes pidid oma tegevuses kassaseadmeid kasutama. Taganemisprotseduuri läbiviimiseks võtke kaasa kassaaparaat ise ja selle jaoks vajalik dokumentatsioon ning minge seejärel maksuinspektori juurde.

- Jooksvate võlakohustuste küsimuste lahendamine - kõigi kogunenud võlgade tagasimaksmine eelarvele, eelarvevälistele fondidele, personalile, üksikettevõtja töövõtjatele on eelduseks tegevuste sujuv lõpetamine. Muidugi on olukordi, kus peate 2017. aastal võlgadega üksikettevõtja sulgema, kuid sellest räägime eraldi.

- Palgatud töötajate vallandamine toimub alles pärast personaliga arvelduste täielikku lõpetamist.

- Riigilõivu kindlaksmääratud summa tasumine - summa pole suur - 160 rubla. (MKS punkt 7, p 1, põhimäär 333.33), kuid peaasi, et kõik oleks õigesti märgitud nõutavad üksikasjad(saab võtta maksuametist) ja täitke korrektselt maksedokument. Kui tulete föderaalsesse maksuteenistusse täieliku dokumentatsioonipaketiga, kuid riigilõivu kviitung väljastatakse vigadega, keeldutakse teid üksikettevõtja sulgemise menetluse algatamisest ja peate uuesti alustama, et on tasu maksta teist korda. Dokumendi saate täita veebis või Sberbanki operaatori kaudu. Ärge unustage teha maksedokumendist enda jaoks koopiat.

- Tõendi saamine Vene Föderatsiooni pensionifondist - üksikettevõtja sulgemisel väljastab Vene Föderatsiooni pensionifondi territoriaalne filiaal maksumaksjale tõendi-väljavõtte, mis kinnitab võlgade puudumist ja kindlustusmaksete täielikku tagasimaksmist üksikisiku poolt. .

- Alates 11. juunist 2016 ei ole vaja sotsiaalkindlustusfondist väljaregistreerimist, kuid sissemaksete võlgnevused on vajalikud.

- Pangakonto sulgemine - kõigil eraisikutel pole avatud pangakontot, kuid kui teil on see olemas, peate selle sulgema. Selleks peate külastama pangakontorit ja täitma vastava avalduse. Ärge unustage eelnevalt kontrollida, kas kõik kohustused on tagasi makstud – pea meeles, et maksete sooritamine nõuab tööaega.

- Taotluse vormistamine f. P26001 - dokument sisaldab üksikettevõtja registreerimisandmeid (täisnimi, OGRNIP, INN), tema kontaktandmeid ja ettevõtja sulgemise lõpliku dokumentatsiooni saamise meetodit. Ankeedi ise esitades pannakse allkiri otse maksuametisse, postiga/esindaja kaudu saatmisel - eelnevalt notari juuresolekul.

- Dokumentide paketi esitamine föderaalsele maksuteenistusele - kõik dokumendid saab tuua isiklikult maksuhaldurile, kus esmane registreerimine toimus, saata posti teel või elektrooniliselt, edastada oma esindaja kaudu. Üksikettevõtja Interneti kaudu sulgemise protseduuri käsitletakse üksikasjalikumalt artikli lõpus.

- Üksikettevõtja tegevuse lõpetamise dokumentatsiooni saamine - pärast seda, kui olete esitanud kõik üksikettevõtja lõpetamiseks vajalikud dokumendid, väljastab maksuhaldur teile vormide aktsepteerimise kohta kviitungi ja 5 päeva (tööpäeva) pärast väljastab teile teatise f. registrist kustutamise kohta. 2-4-Raamatupidamine.

Märge! Ka pärast sulgemist vastutab üksikettevõtja oma tegevuse käigus tekkinud kohustuste eest kuni nende tagasimaksmiseni; pitseri hävitamine ei ole vajalik; ja sama kodaniku poolt ettevõtte taasavamine ei ole seadusega keelatud.

Kuidas sulgeda üksikettevõtja võlgadega

Kas ja kuidas on võimalik võlgadega üksikettevõtjat sulgeda? Varem oli selline protseduur võimatu, kuid nüüd on neil ettevõtjatel, kes ei jõudnud oma kohustusi õigeaegselt tasuda, võimalus tegevus lõpetada ka võlgade tekkimisel. Oluline on meeles pidada, et pärast üksikettevõtja likvideerimist ei kao võlad kuhugi ja lähevad kodanikule üle nii vara kui raha sissenõudmise õigusega.

Asjaolu, et üksikettevõtja sulgemise ajal vastaspooltele kohustusi ei tasutud, ei takista maksuhalduril menetlust läbi viimast, eriti kuna föderaalsel maksuteenistusel sellist teavet pole. Kuid selleks, et partnereid mitte alt vedada ja töö lõpetamisega mitte viivitada, saab ettevõtja sõlmida osapooltega kavatsuste lepingu, mille tingimustes kajastuvad kohustuste tagasimaksmise tingimused koos edasilükkamisega. Või võite end välja kuulutada pankrotti, mis tähendab sundlikvideerimist ja võlgade kustutamist kohtute otsusega.

Eelarve võlgade osas on olukord keerulisem - eraisik ei saa tõenäoliselt üksikettevõtjat sulgeda, kui maksukohustusi on tasumata. Kõigepealt peate võla ise tagasi maksma, vastasel juhul ei saa te vältida mitte ainult likvideerimise registreerimisest keeldumist, vaid ka trahvide kogunemist. Ja võlgnevuste pealt peate igal juhul makse maksma.

Märge! Võlgu pole vaja maksta aegunud aegumistähtaeg - üle 3 aasta.

Pensionifondi võlgnevustega üksikettevõtja sulgemine

Üksikettevõtja sulgemise kord 2017. aastal pensionifondi ees võlgade olemasolul erineb selle poolest, et ettevõtjal on lubatud alustada tegevuse lõpetamise menetlust ka siis, kui neil on pensionifondi ees kohustusi. Kuid te ei tohiks arvata, et pärast ettevõtte likvideerimist nad unustavad teid ja lubavad teil kindlustusmakseid mitte maksta. Kui ettevõtja esitab maksuametile sulgemiseks dokumendid ja pensionifond saab teavet jooksva võla olemasolu kohta, nõutakse raha välja igal juhul - enne või vahetult pärast sulgemist.

Kui kaua saab kodanik oma võlgu Venemaa pensionifondile maksta? Enne vahendite ülekandmise alustamist tuleks selguse saamiseks pöörduda pensionifondi poole täpne väärtus tagasi makstavad summad. Ja võlgade tasumiseks on ette nähtud 14 päeva alates üksikettevõtja sulgemise kuupäevast. Samas ole valmis selleks, et tasumata võlgnevuste korral võidakse keelduda tegevust lõpetamast. Ja kuigi Vene Föderatsiooni õigusaktid sellist sündmuste pööret otseselt ette ei näe, ei anta sageli "maapealsetele" isikutele võimalust üksikettevõtja tööd lõpule viia kuni eelarve ja eelarveväliste vahenditega täieliku arveldamiseni. .

Tähtis! Kui üksikettevõtja suleti ja kohus määras teile trahvi, kuid raha pole, mida peaksite tegema? Sellises olukorras saab riik võlgu sisse nõuda kodaniku vara arvelt. Samas ei saa täitevdokumentide järgi põhikirjas nimetatud vara võlgnikult konfiskeerida. Vene Föderatsiooni tsiviilkohtumenetluse seadustiku artikkel 446 - isiklikud asjad, majapidamistarbed, ainult eluase, toit, puudega inimese transport jne.

Kuidas sulgeda mittetöötav üksikettevõtja

Kuidas õigesti sulgeda üksikettevõtja 2017. aastal, kui tegevused erinevatel põhjustel ei teostata? Juhtub, et ettevõtja avas oma ettevõtte, kuid ei töötanud päevagi. Kui see on teie olukord, siis peate meeles pidama, et isegi tegevuse puudumisel ja töölepingud palgatud töötajatega on kodanik kohustatud tasuma riigile igal aastal kindla summa kindlustusmakseid - summa kinnitatakse igal aastal föderaalsel tasandil. Lisaks ei ole välistatud aruannete esitamise kohustus olenevalt kehtivast maksurežiimist.

Kui aruandeid ei esitatud, tasusid ei makstud, siis üksikettevõtja sulgemisel ilmuvad need rikkumised välja ja sanktsioone hinnatakse trahvide ja karistuste kujul. Peate summad tagasi maksma ja alles pärast seda võite alustada ettevõtte likvideerimist. Menetlus ei erine ülalkirjeldatust, sealhulgas riigilõivu tasumine, taotlusvormi P26001 täitmine ja arvelduste kontrolliasutustega lepitus.

Kuidas sulgeda üksikettevõtja Interneti kaudu

Kas sulgemisprotseduuri on võimalik läbi viia internetitehnoloogiate kaudu või tuleb maksuametit isiklikult külastada? Riigiteenuste veebisaidi abil saate ettevõtte likvideerida ilma föderaalse maksuteenistuse poole pöördumata. Kuid mitte kõigil pole selleks õigust, vaid ainult sellel, kellel on sellesse portaali kinnitatud sissekanne. Kande registreerimine ei võta palju aega ja on väga lihtne, kuid mõnikord tuleb isiku kinnitamist oodata 1-2 nädalat. Sel juhul määratakse kodanikule tugevdatud digitaalallkiri, mis saadakse spetsiaalselt akrediteeritud organisatsioonilt. Või saate oma isikut MFC-s kinnitada, esitades oma passi.

Pärast seda tuleb tasuda tasu ja saata nõutavad dokumendid elektrooniliselt. Pärast kehtestatud tähtaja möödumist laekub isiku isiklikule kontole kinnitus registrist väljaarvamise või sulgemisest keeldumise kohta. Sarnaseid võimalusi pakutakse föderaalse maksuteenistuse ametlikul veebisaidil. Seal saab ka kandideerida elektroonilisel kujul, kuid peate konto sulgema, tasuma võlad ja võtma isiklikult pensionifondi tõendi.

Suhteid, mis tekivad seoses üksikisikute riikliku registreerimisega üksikettevõtjana, samuti seoses tegevuse lõpetamisega üksikettevõtjana, reguleerib 08.08.2001 föderaalseadus nr 129-FZ “Juriidiliste isikute riikliku registreerimise kohta ja Üksikettevõtjad”.

Kui kaua kulub üksikettevõtja tegevuse lõpetamisel kindlustusmaksete tasumine?

Kooskõlas Art. Vene Föderatsiooni maksuseadustiku artikli 432 kohaselt tasuvad üksikettevõtjana tegutsemise lõpetanud maksjad kindlustusmakseid hiljemalt 15 kalendripäeva jooksul alates kuupäevast, mil ühtsesse riiklikku ettevõtjate registrisse tehti kanne lõpetamise kohta. äritegevusest.Kui palju pean maksma üksikettevõtja tegevuse lõpetamisel?

Vene Föderatsiooni maksuseadustiku artikli 430 punkt 5 sätestab, et kui maksjad lõpetavad äritegevuse või muu ametialane tegevus arveldusperioodil määratakse nende poolt selle arveldusperioodi eest tasumisele kuuluv fikseeritud kindlustusmaksete summa proportsionaalselt kalendrikuude arvuga kuni selle lõppemise kuuni riiklik registreerimineüksikisik kui üksikettevõtja.Mittetäieliku tegevuskuu eest määratakse vastav fikseeritud kindlustusmaksete summa proportsionaalselt selle kuu kalendripäevade arvuga kuni lõpetamise riikliku registreerimise kuupäevani. indiviid tegevus üksikettevõtjana (Rahandusministeeriumi kiri 7.02.2017 N BS-3-11/755@).

Millise aja jooksul tuleb üksikettevõtja tegevuse lõpetamisel esitada 3-NDFL deklaratsioon?

Maksumaksja on kohustatud viie päeva jooksul alates riikliku registreerimise kande tegemise kuupäevast esitama deklaratsiooni, kui üksikisik lõpetab oma tegevuse üksikettevõtjana seoses tema otsusega lõpetada see tegevus ühtses riiklikus üksikettevõtjate registris ja registrist kustutada. ta maksuhaldurile kui üksikettevõtja (sealhulgas ajavahemikuks, mis jääb üksikettevõtjana tegevuse lõpetamise riikliku registreerimise taotluse esitamise päevast kuni selle ettevõtja ühtsest riiklikust ettevõtjate registrist väljaarvamise päevani (klausel). Artikli 22 lõike 3 punkt 9 Föderaalseadus 8. augustil 2001 N 129-FZ, Vene Föderatsiooni maksuseadustiku artikli 227 punktid 10 ja 11, artikli punkt 3. Vene Föderatsiooni maksuseadustiku artikkel 229, rahandusministeeriumi kiri 13. jaanuarist 2016 nr BS-4-11/114@).Kas üksikettevõtja tegevuse lõpetamisel 3-NDFL nulldeklaratsiooni hilinenud esitamise eest on ette nähtud trahv?

Kui üksikettevõtja ei esita tegevuse lõpetamisel maksuhaldurile õigeaegselt deklaratsiooni vormil 3-NDFL, on maksuhalduril õigus määrata rahatrahv 1000 rubla. aruannete hilinenud esitamise eest (null) (Vene Föderatsiooni maksuseadustiku artikli 119 punkt 1).Kas ettevõtjana tegevuse lõpetamise riikliku registreerimise taotlusel on vaja isiku allkirja notariaalselt kinnitada?

See sõltub maksuametile dokumentide esitamise viisist.Avalduse allkirja ei pea kinnitama järgmistel juhtudel:

- kui taotleja esitab dokumendid otse föderaalsele maksuteenistusele ja esitab samal ajal passi või muu isikut tõendava dokumendi;

- kui taotleja esitab dokumendid multifunktsionaalse keskuse kaudu, esitab passi (muu isikut tõendava dokumendi) ja allkirjastab taotluse multifunktsionaalse keskuse töötaja juuresolekul;

- kui taotleja esitab dokumendid läbi ühtne portaal riigi- ja munitsipaalteenused.

Kas üksikettevõtja tegevuse lõpetamisel tuleb arvelduskonto sulgemisest teavitada maksuametit ja rahalisi vahendeid?

Pole vaja. Alates 2014. aasta maist on kaotatud organisatsioonide ja üksikettevõtjate kohustus anda maksuametile aru pangakontode avamise ja sulgemise kohta (2. aprilli 2014. aasta föderaalseaduse N 59-FZ artiklid 5 ja 6).Millised dokumendid tuleb föderaalsele maksuteenistusele esitada üksikettevõtja tegevuse lõpetamisel?

Riiklik registreerimine, kui üksikisik lõpetab tegevuse üksikettevõtjana seoses selle tegevuse lõpetamise otsusega, toimub registreerimisasutusele esitatud järgmiste dokumentide alusel:a) taotleja allkirjastatud riikliku registreerimise taotlus vormil P26001;

b) dokument, mis kinnitab riigilõivu (160 rubla) tasumist;

c) dokument, mis kinnitab isikupärastatud raamatupidamisteabe esitamist Vene Föderatsiooni pensionifondile, samuti teave täiendavate kindlustusmaksete kohta tööpensioni kogumisosa jaoks (föderaalseaduse "Juriidiliste isikute riikliku registreerimise kohta" artikkel 22.3). ja üksikettevõtjad” 08.08.2001 N 129-FZ) .

Kas ma pean pensionifondi teavitama üksikettevõtja tegevuse lõpetamisest?

Ettevõtja ise ei pea pensionifondile teatist saatma üksikettevõtja tegevuse lõpetamise kohta. Üksikettevõtja sulgemise dokumendid edastatakse maksuametile, maksuhaldur arvab üksikettevõtja välja ühtsest riiklikust üksikettevõtjate registrist ja edastab ise Vene Föderatsiooni pensionifondile teabe, et selline üksikettevõtja ei ole üksikettevõtja. enam kantud registrisse (15. detsembri 2001. aasta seaduse nr 167-FZ artikli 11 punkt 2).Mitme päeva jooksul, arvates üksikettevõtja tegevuse lõpetamise dokumentide esitamise kuupäevast, kustutab maksuamet ettevõtja registreerimise?

Vastavalt artikli lõikele 8 22.3, punkt 1, art. 08.08.2001 föderaalseaduse N 129-FZ artikli 8 kohaselt toimub riiklik registreerimine, kui üksikisik lõpetab tegutsemise üksikettevõtjana, hiljemalt viie tööpäeva jooksul alates registreerimisasutusele dokumentide esitamise kuupäevast.Vastavalt artikli 9 punktile 9 Registreerimisseaduse 22.3 kohaselt kaotab üksikisiku riiklik registreerimine üksikettevõtjana kehtivuse, kuna see isik võtab pärast selle kohta kande tegemist ühtsesse riiklikku üksikettevõtjate registrisse vastu otsuse äritegevuse lõpetamiseks.

Millistel viisidel saan riigilõivu tasuda?

Üksikettevõtja sulgemise riigilõiv 2017. aastal on 160 rubla.Kviitungi saamiseks ja raha sissemaksmiseks on kaks võimalust:

- Laadige alla üksikettevõtja sulgemise riigilõivu kviitung ja minge pangakontorisse seda tasuma;

- Veebipõhise maksesüsteemi kaudu, mis väljastab automaatselt riigilõivu näidise üksikettevõtja sulgemise eest üksikisiku sisestatud andmetega.

Üksikettevõtja sulgemise tasu maksmiseks valige üksus "Riigilõiv füüsilisest isikust ettevõtja tegevuse lõpetamise registreerimise eest" ja klõpsake nuppu "Järgmine".

Täitke väljad. Kirjes "Elukoha aadress" avaneb täiendav aken, täitke kõik vastavalt juhistele ja klõpsake nuppu "Järgmine".

Kontrollige uuesti kõiki oma andmeid ja valige riigilõivu tasumise viis: "sularahas" või "sularahata makse".

Kui valime “sularahata makse”, hoiatame, et sularahata elektroonilist makset saavad teha vaid partnerpankade kliendid, kellel on arvelduskonto. Peate valima panga ja sooritama makse.

Üksikettevõtja lõpetas tegevuse 12. aprillil 2017. aastal. Kas ma pean aprilli eest UTII-d maksma?

Jah, peate maksma aprilli 11 päeva eest. Koodeksi artikli 346.29 lõige 10 määrab, et selle kvartali arvestusliku tulu summa, mille jooksul maksumaksja ühekordse maksuga maksustatava äritegevuse lõpetamise tõttu registrist kustutati, arvutatakse maksustamisperioodi esimesest päevast kuni maksustamisperioodi kuupäevani. maksuhalduri teatises organisatsiooni või üksikettevõtja üksiku maksumaksjana registreerimisest kustutamise kohta märgitud maksuhalduri juures registreerimisest kustutamine.Kui füüsilisest isikust ettevõtjat ei kustutatud maksuhaldurist UTII maksumaksjana esimesest päevast kalendrikuu, siis arvutatakse antud kuu arvestusliku tulu suurus üksikettevõtja tegeliku äritegevuse päevade arvu alusel (Rahandusministeeriumi kiri 8. aprillist 2016 nr SD-3-3/1530@, lõige 3, lõige 3, Vene Föderatsiooni maksuseadustiku artikkel 346.28) .

UTII üksikettevõtja kustutati maksumaksjana registreerimisest 25. märtsil 2017. Kas pean esitama UTII deklaratsiooni 2017. aasta esimese kvartali kohta?

Koodeksi artikli 346.32 lõige 3 sätestab, et maksumaksjad esitavad maksustamisperioodi tulemuste põhjal UTII maksudeklaratsioonid maksuhaldurile hiljemalt järgmise maksustamisperioodi esimese kuu 20. kuupäevaks.Konkreetseid esitamise tähtaegu ei ole. Maksutagastus UTII jaoks, kui maksumaksja lõpetab UTII maksukohustuslasena tegevuse ja kustutatakse UTII maksumaksjana või üksikettevõtjana registreerimisest, ei ole koodeks ette nähtud.

Kuna üksikettevõtja kustutati TÜ maksukohustuslasena registreerimisest 25. märtsil 2017, siis pidi ta hiljemalt 20. aprillil 2017 esitama 2017. aasta I kvartali TÜ maksudeklaratsiooni, milles arvestati ühekordne maks tegelikult töötatud aja eest ( 1. jaanuarist kuni 24. märtsini 2017) (Rahandusministeeriumi kiri 8. aprillist 2016 N SD-3-3/1530@).

Kas maksuhalduril on õigus pärast üksikettevõtja tegevuse lõpetamist läbi viia maksurevisjon?

Maksuhalduril on õigus läbi viia maksurevisjoni nende üksikisikute äritegevuse kohta, kes auditi ajal selle tegevuse lõpetasid ja kaotasid füüsilisest isikust ettevõtja staatuse (Vene Föderatsiooni Konstitutsioonikohtu 25. jaanuari 2007. aasta otsused N 95 -О-О, 26. mai 2011 N 615-О-О) .Maksuhalduril on dokumentaalse maksukontrolli raames õigus nõuda maksumaksjalt selgitust, kui maksumaksja dokumentides avastatakse vastuolusid ja (või) maksumaksja esitatud andmetes vastuolusid maksuhalduri käsutuses oleva teabega. (Vene Föderatsiooni maksuseadustiku artikli 88 punkt 3). Selgituste esitamise nõude vorm on toodud Venemaa Föderaalse Maksuteenistuse 05.08.2015 N ММВ-7-2/189@ korralduse lisas nr 1. Nõudes tuleb ära näidata, milles on vead ja vastuolud.

Nõuet täitval maksumaksjal on õigus esitada deklaratsioonis kajastatud andmete õigsust kinnitavad dokumendid (Vene Föderatsiooni maksuseadustiku artikli 88 punkt 4).

01.05.2016 föderaalseadus N 130-FZ alates 1. jaanuarist 2017, kuna viie päeva jooksul ei esitatud artikli lõike 3 kohaselt nõutavaid selgitusi. Vene Föderatsiooni maksuseadustiku artikkel 88 esitamata jätmise korral fikseeritud aeg uuendatud maksudeklaratsioon, punkt 1, art. Vene Föderatsiooni maksuseadustiku artikkel 129.1 kehtestab vastutuse trahvi kujul summas 5000 rubla. (korduva rikkumise eest kalendriaasta- 20 000 rubla) (Vene Föderatsiooni maksuseadustiku artikli 129.1 punkt 2).

Maksumaksja poolt maksuhaldurile dokumentide ettenähtud tähtaja jooksul dokumentide esitamata jätmine toob kaasa 200 rubla trahvi. iga esitamata dokumendi kohta (Vene Föderatsiooni maksuseadustiku artikli 126 punkt 1, Vene Föderatsiooni konstitutsioonikohtu 20. novembri 2014. aasta otsus N 2630-O). Maksuhalduril on õigus nõuda maksualase maksurevisjoni käigus dokumente ainult maksuseadustes sätestatud juhtudel, mis ei sisalda dokumentide nõudmise aluseks maksuhalduri alusel tasutud maksu deklaratsiooni. lihtsustatud maksusüsteemi kohaldamine, maksuhalduri poolt maksumaksja esitatud dokumentides esinevate vastuolude tuvastamine ( teave).

Kas lihtsustatud maksusüsteemi kasutav üksikettevõtja, kes on kaotanud ettevõtja staatuse, peaks eraldi esitama maksuhaldurile äritegevuse lõpetamise teate, mille suhtes kohaldati lihtsustatud maksusüsteemi?

Ei, sa ei peaks. Venemaa rahandusministeeriumi 18. juuli 2014. aasta kirjas N 03-11-09/35436, mis edastati madalamatele maksuhalduritele ja maksumaksjatele Venemaa föderaalse maksuteenistuse 4. augusti 2014. aasta kirjaga N GD-4 -3/15196@ on märgitud, et vastavalt üldreegel lihtsustatud maksusüsteemi kohaldava üksikettevõtja staatuse kaotamine tähendab lihtsustatud maksusüsteemi samaaegset lõpetamist.Sellistel maksumaksjatel ei ole kohustust esitada maksuhaldurile äritegevuse lõpetamise teadet, mille suhtes kohaldati lihtsustatud maksusüsteemi (Rahandusministeeriumi kiri 8.04.2016 nr SD-3-3/ 1530@).

Lihtsustatud maksusüsteemis olev üksikettevõtja lõpetas tegevuse (väljaregistreeritud ettevõtjana) 11.04.2016. Ettevõtluse lõpetamise teadet, mille suhtes kohaldati lihtsustatud maksusüsteemi, ei esitatud. Mis on 2016. aasta lihtsustatud maksusüsteemis deklaratsiooni esitamise tähtaeg?

Kuna üksikettevõtja lõpetas füüsilisest isikust ettevõtjana tegutsemise 04.11.2016 ning äritegevuse lõpetamise teadet, mille suhtes kohaldati lihtsustatud maksusüsteemi, ei esitatud, puudub tal alust kohaldada artikli 2 lõike 2 normi. Koodeks 346.23.Üksikettevõtja peab 2016. aasta kohta esitama lihtsustatud maksusüsteemi alusel maksudeklaratsioonid üldkehtestatud korras, s.o. hiljemalt 30. aprilliks 2017. a. (Rahandusministeeriumi kiri 8. aprillist 2016 N SD-3-3/1530@).

Kas üksikettevõtja lõpetamisel füüsilisest isikust ettevõtjana on vaja makse maksta?

Vastavalt Vene Föderatsiooni maksuseadustiku artikli 3 lõikele 1 peab iga isik tasuma seadusega kehtestatud makse ja lõive. Koodeksi artikli 45 lõike 1 kohaselt on maksumaksja kohustatud maksu tasumise kohustust iseseisvalt täitma, kui makse ja tasusid käsitlevates õigusaktides ei ole sätestatud teisiti.Maksude ja (või) lõivude tasumise kohustuse lõppemise alused on sätestatud seadustiku artikli 44 lõikes 3.

Üksikisiku tegevuse lõpetamine füüsilisest isikust ettevõtjana ei ole asjaolu, mis toob kaasa sellisest tegevusest tuleneva maksu tasumise kohustuse lõppemise.

Vastavalt Vene Föderatsiooni maksuseadustiku artiklile 64 võib maksumaksjale anda maksu tasumise edasilükkamise või osamakseplaani, kui sellel on käesolevas artiklis sätestatud alused. Avalduse maksu tasumise ajatamise või järelmaksu saamiseks esitab huvitatud isik vastavale volitatud asutusele (Rahandusministeeriumi 4. augusti 2016. a kiri N 03-02-08/45681).

Kuidas arvutada ümber PSN-i maksusumma, kui üksikettevõtja lõpetas äritegevuse, mille suhtes kohaldati patendimaksusüsteemi enne patendi kehtivusaja lõppu?

Kui IP on peatunud ettevõtlustegevus, mille suhtes rakendati patendimaksusüsteemi, enne patendi kehtivuse lõppemist, maksustamisperioodiks loetakse ajavahemik patendi kehtivuse algusest kuni sellise tegevuse lõpetamise kuupäevani, mis on märgitud maksule esitatud taotluses. asutus vastavalt Vene Föderatsiooni maksuseadustiku artikli 346.45 lõikele 8.Kui ümberarvutamise ajal ilmub üksikettevõtja, kes tasus varem arvutatud maksusumma seadustiku artikli 346.51 lõikes 2 sätestatud tähtaegade jooksul:

- maksu enammaksmisel, siis on tal õigus see vastava avalduse esitamisega seadustiku artiklis 78 ettenähtud viisil tagastada või tasaarvestada muude maksude tasumisega;

- täiendavalt tasumisele kuuluva maksusumma, siis lähtudes kehtivad standardid Kood, arvutatud maksusumma tuleb tasuda hiljemalt patendis märgitud tähtaegadeks (Rahandusministeeriumi 25. mai 2016. a kiri N 03-11-11/29934).