Теоретическая составляющая покупки и продажи облигаций (доходность облигаций)

По сравнению с рынком акций и производных инструментов, рынок облигаций менее изменчив и рискован, и как следствие рынок облигаций имеет меньший потенциал доходности.

Разновидность по эмитентам, классификация (параметры облигаций)

Основные виды облигаций, которые можно приобрести на фондовом рынке

По типу организации (эмитента):

1)

ОФЗ

2)

Муниципальные

3)

Корпоративные

По типу выплат:

1)

Купонные

2)

Бескупонные (дисконтные, нулевки)

Подробнее

Классификация по эмитентам

1) Государственные облигации

а)

ОФЗ – облигации федерального займа

б)

ГКО – государственные краткосрочные облигации

в)

БОБР – бескупонные облигации Банка России

2) Муниципальные облигации – выпускаются штатами, городами, округами, городскими органами управления, платными автодорогами.

3) Корпоративные облигации – это ценные бумаги, которые выпускаются обычными компаниями, надежность таких бумаг ниже бумаг выпускаемых странами, увеличиваются риски и увеличивается за счет этого доходность. Традиционно по таким бумагам доходность выше.

Налог на прибыль с Государственных и Муниципальных облигаций не платится, с Корпоративных облигаций - платится.

Классификация по эшелонам

Эшелоны по корпоративным облигациям

1) Крупные компании (голубые фишки), капитализация которых составляет более 2,5 млрд. долларов, стоимость акций (free float) не ниже 500 млн. долларов (являются самыми надежными облигациями).

2) Компании с капитализацией до 2,5 млрд. долларов, стоимость акций (free float) от 100-500 млн. долларов, тем не менее, компании достаточно крупные.

3) Компании с капитализацией до 100 млн. долларов, стоимость акций (free float) менее 25 млн. долларов - менее ликвидные (рискованные бумаги).

Что касается не публичных компаний, то по ним тоже существует классификация, нужно убрать только одну составляющую – акции, и все что с ними связанно. Т.е. надо смотреть на классификацию компании и на форму отчетности (надо смотреть на доходность).

Самая высокая доходность – по рискованным и мусорным облигациям.

Можно проанализировать акции компании и понять, что происходит с облигациями, или на оборот. Например, наступает дата погашения по облигациям и происходит отток денежных средств из этой компании. Т.е. финансовая мощь компании ослабевает, и очень часто на фоне выплат по облигациям происходит снижение и курса акций.

Классификация по выплате (форм дохода):

1) Купонные облигации – по облигациям выплачивается определенная фиксированная сумма с определенной периодичностью, например два раза в год (полугодовые купоны), самый распространенный тип облигаций.

2) Бескупонные облигации (дисконтные, нулевки) – например, стоимость облигации 1000 руб., облигация с дисконтом, поэтому она может торговаться в пределах 80% своей стоимости, и покупается за 800 руб. (со скидкой 20%). Погашаться такая облигация будет из расчета стоимости 100% наминала, т.е. заработок с такой облигации составит 20%. На рынке можно часто увидеть дисконтные облигации, особенно в момент банкротства компаний.

3) Облигации с Плавающей ставкой – долгосрочные облигации, как правило, с плавающей процентной ставкой, т.е. ставка по купону объявляется в процессе ее оборачиваемости на рынке.

Облигации против Депозитов

Облигации

1)

Доходность не ограничена

2)

Можно продать в любой момент

3)

Сроки действия до 30 лет

4)

Прибыль можно получать до погашения

5)

По корпоративным облигациям уплачивается налог на прибыль

Депозиты

1)

Ставка депозита ограничивается ЦБ

2)

Деньги возвращаются в конце депозита

3)

Возможность досрочного возврата средств

4)

Можно капитализировать проценты

5)

Налог на прибыль не уплачивается

Центробанк ни как не ограничивает доходность по облигациям, в отличие от депозитов.

Облигацию можно купить за два дня до погашения, и это будет аналог двух дневного депозита. Налог на прибыль по облигациям можно избежать, если связать с Индивидуальным Инвестиционным Счетом.

Если вам срочно понадобились деньги, то нет необходимости ждать пока произойдет досрочное погашение или полный выкуп облигаций. Продержав облигации 1-2 или 3 месяца, вы можете продать их на вторичном рынке (например, через программу QUIK), и покупатель который купит у вас эти облигации, помимо цены по облигациям заплатит вам еще и накопленный купонный доход (НКД). Этот аспект также является преимущество перед депозитом.

Надежность и риск

Облигации инструмент высокой надежности, но есть определенный риск.

Типы рисков

Акции – риск изменения цены

Облигации и депозиты – риск дефолта, риск инфляции, риск процентной ставки.

Доходность облигаций

Доходность по облигациям (параметры)

Как оценить капитализацию компаний?

Капитализацию компании можно посмотреть на сайте компании, в разделе информация для инвесторов.

Кривая доходности и экономика

Выпуски облигаций, имеют разные доходности (их доходность зависит от срока действия этой облигации), чем дольше срок, тем выше доходность. Однако так происходит не всегда. Во времена экономического кризиса, можно заметить, что доходность с увеличением срока погашения не возрастает. Например, самую большую доходность могут иметь те облигации, которые ближе к сроку погашения, а у облигаций длительностью 5-7 и.т.д. лет, доходность будет уже снижаться. Для экономики это показатель не здорового явления, люди не уверены в долгосрочных инвестициях и не хотят покупать длинные ценные бумаги (ценные бумаги на длительный срок), все рассчитывают на более короткие доходы.

Параметры облигаций

1)

Номинал

– цена одной облигации (обычно 1000 руб.)

2)

Цена

– считается в процентах от номинала (например, 95%, 100%, 110%)

3)

Размер купона

– в рублях (например, 73.55 руб.)

4)

Длительность купона

– в днях (например, 91 день, 182 дня, 365 дня)

5)

НКД

– накопительный купонный доход (например, 1.28)

6)

До погашения

– в днях (например, 91 дней, 182 дня, 365 дня)

7)

Дюрация

– срок окупаемости (91,182,365)

Пояснение

1) Номинал – номинал в России обычно 1000 руб.

2) Цена – по какой цене вы сможете купить эту облигацию (процент от номинала 95%, 100%, 110%), если она продается ниже номинала, то говорится, что она продается с дисконтом. Традиционно, в торговых терминалах цена отображается в процентах, а не в рублях (отображаться не 1000 руб. или 900 руб., а 100% или 90%.).

3) Размер купона – это то, сколько эмитент (компания) будет вам платить, раз или несколько раз в год, как держателю облигации, купон обычно показывается в рублях, в примере 73.55 руб.

4) Длительность купона – показывает сколько раз в год, компания вам будет выплачивать купон. Например, если длительность купона 91 день – это значит, что компания будет выплачивать купон 4 раза в год. Бывают компании, которые выплачивают один раз в год, тогда длительность купона будет указана 365 дней. Но универсальным показатель является 182 дня (это значит 2 раза в год). Купонный период в большинстве случаев составляет полгода.

5) НКД – накопительный купонный доход. Определяясь по этому показателю, человек может в любой момент купить или если продать облигацию, то без потери заработка. Например, длительность купона по облигации 182 дня, это значит, что выплачиваться он будет 2 раза в год. Если вы купили такую облигацию и продержали ее не до конца выплаты по купону (например, 2 или 3 месяца) и хотите ее продать, то вы должны каким-то образом компенсировать то, что вы не додержали облигацию до выплаты купона. НКД – это как раз и есть часть купона, которая уже считается, что вы заработали до следующей выплаты, т.е. покупатель вам обязательно заплатит пропорционально сроку продержанной вами облигации на руках. Т.е. если вы продаете, то вы знайте, что вам заплатят размер накопленного купонного дохода за эти 2 или 3 месяца. Ну, или когда вы покупаете, вы продавцу кроме цены еще доплатите часть по купону.

6) До погашения – это аналог длительности депозита, срок может быть любой. Т.е. вы покупаете ценную бумагу и знаете, что эмитент гарантированно вернет вам деньги, через этот срок. Если вы хотите продать облигацию до этого срока, то это можно сделать в любой момент. Чем дольше осталось до конца срока, тем более изменчива цена облигации.

7) Дюрация – этот параметр является более точным показателем волатильности, также он показывает срок окупаемости ваших расходов, которые вы понесли на покупку облигаций.

Доходность облигаций

Дюрация

Когда мы покупаем облигацию, мы сначала обращаем внимание на ее доходность и на ее благонадежность, но что качается других показателей компании (ее расходы и доходы, ее окупаемость между купонными выплатами) она нам не известна. Поэтому чтобы провести фундаментальный анализ этой компании для этого и есть дюрация, она выражается в цифрах и отображена на тематических сайтах в графе той облигации, которую мы хотим проанализировать.

Также надо знать, сколько у компании собственных средств и сколько заемных. Если у компании окажется собственных средств меньше чем заемных, то это может быть кандидат на банкротство.

Как правило, компании, которые предлагают высокий процент по доходности, пытаются привлечь к себе людей. Для чего это делается? Чтобы больше прокредитоваться. Логично предположить, чем больше компания обещает, тем меньше у нее есть на самом деле.

1) Купонные облигации

2) Бескупонные облигации (дисконтные, нулевки)

Пример

Если вы купили бескупонную облигацию (облигация с дисконтом со скидкой) по цене 900 руб., то дюрация равна сроку погашения, потому что ваши расходы будут полностью окуплены только после того, как компания вернет вам все деньги. Поэтому с бескупонными облигациями все довольно очевидно, сколько осталось до погашения, столько и есть дюрация.

С купонными облигациями все немного иначе, поскольку по ним вы будите регулярно получать платежи от компании, особенно если срок до погашения достаточно большой. Накапливается сумма двух, трех, четырех купонов, которые покрывают все ваши изначальные расходы. Параметр Дюрация считается более правильным показателем волатильности цены, чем параметр Срок до погашения.

Чем ниже дюрация облигации, тем меньше изменяется ее цена каждый день в ходе торговой сессии. Соответственно если есть опасение, что например, может возрасти или упасть процентная ставка, или каким-то другим образом будет меняться цена облигации, то надо покупать облигации с короткой дюрацией, короткая дюрация защитит от изменения в процентных ставках.

Как правило, если предполагается, что через какое-то время Центробанк понизит ставку, значит, просто покупаются долгосрочные облигации, как можно большего срока, поскольку это будет выгодно. Когда ставки упадут, цены на облигации вырастут, и получаемый доход с них будет выше, чем среднее по рынку.

Пример 1

Доход по купону

Берем Размер купона (например, 73.50 руб.), считаем сколько раз в год он будет выплачиваться (например, длительность купона - 182 дня, значит выплачивается 2 раза в год), умножаем и узнаем, сколько денег по купону вы получите в год. Соответственно чтобы получить доходность надо разделить итоговую сумму по купону в год, на Цену покупки (например, цена покупки составила 950 руб.) и получим некоторое процентное соотношение – это и будет ваша доходность по купону.

73.50*2=147 (147 руб. в год)

147/950 = 0,15….. (или около 15%) – доход по купону составит около 15% в год

Также, например, если Номинал – цена одной облигации составляла 1000 руб., а вы ее купили за 950 руб. то вам в конце срока обращения (если дождетесь ее погашения) вернут полную ее стоимость, это несет к этому еще дополнительный заработок, поскольку вы купили ее дешевле, этот доход будет дополнительный к доходу по купону.

Пример 2

Доход по облигации в целом

Например, до погашения остается 74 дня

В торговой программе в стакане отображается такая цена 96 – это значит что стоимость 960 руб.

Считаем

Доход без купона составит 40 руб. (1000 - 960 = 40)

НКД – это тот накопленный купонный доход, который нужно вернуть предыдущему владельцу во время покупки облигации.

Доход без купона + Купон – НКД = Прибыль

40 + 55 - 24 = 71 руб. за каждую облигацию

Считаем в процентном соотношении

Прибыль / Расход (делим)

71 / 1000 = 0,071 или 7,1%

Общая прибыль через 74 дня составит 7,1%.

Исходя из статистических данных, вовлеченность граждан РФ в приобретение ценных бумаг остается высокой. Все больше специалистов склоняется к тому, что доходность облигаций в 2017 (их погашение) может быть несколько больше по сравнению с прошлым годом. Особенно если речь идет о вкладах в организации развивающихся стран и отечественных производителей/поставщиков услуг.

Формулы расчета доходности облигаций РФ в 2017 году

Для людей, впервые столкнувшихся с покупкой облигаций и не до конца умеющих определить принцип расчета, виды доходности облигаций (текущая/годовая) могут показаться одинаковыми или имеющими незначительную разницу. Однако это не так, об этом скажет любой специалист из данной сферы деятельности. Итак, имеется несколько типов:

- Доходность на текущий момент (текущая и годовая в данном случае могут быть рассчитаны по-разному);

- Модифицированная доходность на текущий момент;

- Простая доходность;

- Доходность к погашению облигации и ее эффективность.

Статистика говорит о том, что именно эти факторы являются ключевыми для вывода характеристик долговых бумаг (облигаций). Каждый тип доходности облигаций отображается (показывает прибыльность) в годовом формате (годовая).

Как рассчитать купонный доход

Купонная доходность облигации также рассчитывается исходя из формул по одному из вышеперечисленных типов (текущая/годовая), в зависимости от ситуации и исходных условий. В некоторых случаях физическим лицам недоступно приобрести облигации и получать доходность, так как ряд корпораций предпочитает работать с юридическими лицами. Граждане, желающие узнать, какая годовая доходность облигации в случае приобретения/погашения, могут обратиться к специалистам, которые проведут все необходимые расчеты исходя из того на сколько рассчитана текущая.

Текущая стоимость к погашению

Имеются и специальные формулы, с их помощью текущая доходность облигации рассчитывается за несколько простых математических действий. Формула разниться в зависимости от вида доходности (годовая, текущая или другие варианты), об этом стоит помнить, если клиент планирует выполнять все операции самостоятельно, без помощи от брокеров и консультантов.

Как определить годовую доходность

Годовая доходность облигации – стандартный показатель по получению прибыли от ценных бумаг (в некоторых случаях именуется как погашение). Не стоит забывать про риски и бросаться на самые прибыльные показатели. Без опыта в данной сфере не рекомендуется проводить расчет доходности облигаций, даже если полностью понятна формула.

Облигации Сбербанка

Формула расчета остается неизменной для каждой организации, предлагающей доходность облигаций 2017. Условия и требования разнятся, их следует изучать в индивидуальном порядке. Расчет доходности облигаций можно выполнить самостоятельно или обратиться к специалисту. Несмотря на то, что купонная доходность облигации формула 2017 которой несложная, для новичков процедура может занимать достаточно много времени.

Профессиональные брокеры выполняют аналогичные операции быстрее, грамотнее и могут сделать прогнозы (купонные и прочие вариации в 2017) в зависимости от того, как будет дальше развиваться ситуация. Разумеется, что их услуги не бесплатные, однако при покупке облигаций на крупную сумму следует рассмотреть этот вариант, чтобы не потерять деньги.

Определить доходность облигации можно не только с помощью специальной формулы (погашение осуществляется по уговоренным параметрам). Многие компании указывают этот показатель в зависимости от вложенной суммы.

Стоит рассмотреть предложение от Сбербанка. Кредитно-финансовое учреждение идеально подходит для физических лиц, желающих впервые приобрести облигации. Дело в том, что граждане приобретают облигации РФ (Облигации федерального займа для населения, купонная или другого типа). В подобном случае владелец ценных бумаг вкладывает деньги в государство и гарантирует себе возврат вложенных средств, избегая рисков потерять все.

Доходность облигаций РФ рассчитывается стандартным способом для всех ценных бумаг. При возникновении трудностей стоит обратиться к специалисту. Условия в Сбербанке заключатся в следующем:

- Облигация номиналом 1 тысяча рублей;

- Сумма покупки от 30 000 рублей;

- Лимит на покупку составляет 15 миллионов;

- Доходность к погашению облигации – до 8.48% в год в случае владения ценными бумагами 3 года до даты погашения;

- Доступная купонная доходность облигации;

- Разрешается возвращать вложенные средства без потери (100%) в любой момент. Кроме того, получить доходность облигаций 2017 могут все вкладчики, владеющие бумагами более 12 месяцев;

- Срок вклада от 2017 по 2018 года;

- Допустима передача облигаций по наследственному типу.

Условия вполне приемлемые и мягкие. Отличный вариант для клиентов впервые столкнувшихся с данным вопросом. Получать доходность облигаций в 2017 году посредством Сбербанка могут следующие граждане:

- Имеющие гражданство РФ;

- Возраст от 18 лет.

При проведении процедуры по покупке облигаций, консультант банка расскажет об имеющихся комиссиях и прочих ограничениях. Следует учитывать этот факт и внимательно изучить соглашение.

Заключение

Доходность облигаций в 2017 году рассчитывается по стандартной формуле, которая также меняется в зависимости от типа доходности. Следует принимать к сведению ряд фактов, что физические лица не всегда могут вложить средства, так как имеется масса ограничений. Каждый случай стоит изучать индивидуально или нанимать профессионального брокера.

Доходность облигаций это параметр, который отражает прибыльность той или иной бумаги и обычно выражается в процентах годовых. Вообще доход по облигациям может быть двух типов:

- Ежегодные купонные платежи;

- Разница в цене (купил дешевле номинала, а в дату погашения реализовал облигацию по номиналу).

В связи с этим существует множество формул, по которым рассчитывается доходность облигаций , и разные формулы по-разному учитывают типы доходов, перечисленные выше. Обычно в облигационном калькуляторе имеют место четыре основные доходности, которые мы подробно рассмотрим в этой статье и проясним, что означает каждая из них.

Все виды доходностей, которые мы будем рассматривать, рассчитываются автоматически и инвесторам предлагаются уже в виде готового результата (не важно где, либо в терминале Квик, либо в облигационном калькуляторе, либо где-то еще). Но я все равно приведу формулы расчета данных показателей для более глубокого понимания сути вопроса.

1. Текущая доходность облигаций

Учитывает только выплату текущего купона. Например, облигация с номиналом 1000р. торгуется по 90%. Купонная дох-сть составляет 12% или 120р. в год. Следовательно, текущая дох-сть будет равна 120р./900р. = 13,33%.

Экономический смысл данной доходности в том, чтобы показать инвестору сколько процентов он будет получать в виде купонных выплат в зависимости от вложенных средств. То есть, когда человека интересует именно денежный поток без учета выплаты номинала в дату погашения, тогда нужно смотреть на это значение.

В этой цифре не учитывается тот факт, что приобрели вы облигацию по 90%, а погашать будете по 100%. Допустим, рассмотренная выше облигация погашается через 5 лет. Разница 10% между покупкой 90% и погашением 100% безусловно увеличит вашу итоговую доходность, но это произойдет только к концу срока погашения, а каждый год вы будете получать именно вот эту текущую дох-сть, которая в нашем примере равна 13,33%.

2. Текущая доходность модифицированная

В данной доходности учитывается и доход от разницы в цене и купоны. Данный тип не совсем корректен, т.к. полученное значение необходимо делить на количество лет, в течение которых мы владеем бумагой. Практического использования данная формула не имеет, однако во всех калькуляторах она есть, поэтому знать ее тоже нужно.

3. Простая доходность облигаций к погашению

В данной формуле учитывается прибыль и от покупки ниже номинала и купонные платежи. Например, облигацию мы купили по 90%, купон 12%, текущая дох-сть 13,33%, срок до погашения 4 года, т.е. за 4 года мы получаем 10% в виде разницы (100%-90%). Разделив эти 10% на 4 года, получаем 2,5% годовых, которые прибавим к 13,33% и получим простую дох-сть к погашению 15,83%. Однако, чем длиннее срок до погашения, тем сильнее доход от разницы размывается в годовой доходности. Так, при сроке 10 лет простая дох-сть будет эквивалентна 14,33%.

Используя данный показатель, облигации уже можно сравнивать между собой. Если при инвестировании вы планируете держать облигации до конца срока их обращения, при этом намерены забирать купоны себе, т.е. не реинвестировать купонный доход в эти же бумаги, то смотреть нужно именно на простую доходность облигаций.

4. Эффективная доходность

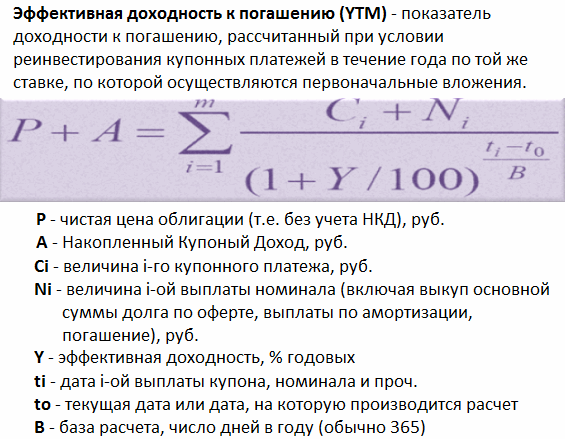

Если же вас интересует абсолютная доходность с учетом всей возможной прибыльности (т.е. купонные выплаты, разница в цене, а также прибыль от реинвестирования купонных платежей), тогда смотреть нужно на эффективную доходность облигаций.

Данный тип доходности является самым полным, именно это значение применяется биржей и транслируется в программе Квик в столбце «Доходность облигаций». Еще раз… данный тип доходности помимо купонных платежей и разницы в цене учитывает реинвестиции купонного дохода в те же самые облигации.

Как показывает практика, 95% инвесторов реинвестируют купоны, поэтому данную дох-сть приняли в качестве основного ориентира прибыльности облигаций. Помимо этого на базе указанного значения строится по облигациям.

Таким образом, мы рассмотрели типы доходностей облигационного рынка. Самой главной является эффективная доходность облигаций, она отражается в и именно ее использует биржа для расчета. На базе данного значения облигации можно сравнить друг с другом, и это даст ясную картину того, какая бумага более привлекательна для инвестиций с точки зрения возможной прибыльности.

Облигации – это разновидность ценных бумаг, которые позволяют получить фиксированный доход. За их выпуск отвечает обычно несколько образований:

- Различные корпорации.

- Финансовые институты.

- Региональные власти.

- Государство.

Облигация подтверждает, что будущий покупатель внёс средства для приобретения. И подтверждает, что у второй стороны появилась обязанность по возмещению номинальной стоимости. Срок утверждается сторонами заранее. При этом предполагается уплата дополнительного фиксированного процента.

Любая разновидность облигаций характеризуется несколькими основными параметрами:

- Время, когда выплачиваются проценты.

- Доходный уровень по норме.

- Цена выкупа, если номинальная ей не соответствует.

- Номинальный уровень цен.

Непосредственный процесс выплаты процентов – вопрос, который описывается в условиях по эмиссии. Платежи могут быть раз в 12 месяцев либо в 6 месяцев, либо каждый квартал. Доходность облигации к погашению от этого зависеть не должна.

О порядке выплаты облигационных доходов

Среди способов выплаты, получивших наибольшее распространение, следует отметить:

- Проведение по выигрышным займам.

- Реализация с установлением скидок, противопоставленных нарицательной стоимости.

- Проведение индексации для номинальной стоимости.

- Применение так называемой плавающей ставки.

- Реализация ступенчатых ставок.

- Перечисления процентов, в фиксированной форме.

Наиболее простой вариант – это когда устанавливается фиксированный процентный платёж. Установление сразу нескольких чисел предполагает применение ставок ступенчатого типа. Когда они проходят, ценные бумаги либо гасятся, либо владельцы оставляют их, пока не наступит следующее число. Чем большие суммы и тем больше проходит дат, тем больше проценты.

Кроме того, возможно применение так называемых плавающих ставок. Данная схема предполагает наличие регулярных изменений. К примеру, раз в шесть месяцев. Обычно размер ставки зависит от нескольких факторов:

- Прибыль, приносимая ценными государственными бумагами . Определяется при осуществлении акционной продажи.

- Изменения по учётным ставкам , устанавливаемым Центральным банком.

Индексация – актуальный шаг для стран, где активно противодействуют инфляции.

Есть разновидности ценных бумаг, при работе с которыми перечисление процентов исключается в принципе. Доход приобретается благодаря тому, что облигации приобретаются по скидкам. А погашение происходит по номиналу. Наконец, иногда доходы имеют форму выигрышей.

О доходности облигаций

Регулирование доходности происходит за счёт параметров, в свою очередь, зависящих от того, какие условия выставляются эмитентами. Она может измеряться следующим образом для ценных бумаг, погашение которых осуществляется к концу срока:

- купонная доходность;

- текущая;

- полная.

Определение купонного дохода

Данная разновидность доходности – это фиксированный процент, информация о котором написана на самой бумаге. Данный процент обещают выплатить эмитенты, вне зависимости от количества оформленных купонов. Платежи проводятся ежеквартально, каждые шесть месяцев, либо раз в год. Формула доходности облигации может быть объяснена по следующему примеру.

Например, нам известно, что доход от ценной бумаги равен 11,75% годовых. А по номиналу облигация составляет 10 тысяч рублей. Два купона имеется на каждый год оформления. Достаточно перемножения показателей друг на друга, чтобы вычислить результат. Получаем 117,5 рублей в год. За полгода бумага принесёт прибыль в 58 рублей.

Уровень доходности в текущий момент

Для определения текущей доходности надо найти соотношение между периодическими платежами и ценой приобретения. Доходность к текущему моменту применяют, чтобы вычислить характеристики годового процента по отношению к вложенному капиталу. То есть показатели известны в момент, когда бумага приобретается. Для вычисления результата пользуются специальной формулой:

Im=(N*k)/P=(g/Pk)*100

- Pk – курс к моменту приобретения;

- P – рыночная цена покупки;

- N – уровень номинальной цены для облигации;

- K – норма доходности, для каждого из купонов.

К примеру, уровень купонной доходности равен 11,75 рублям. А курс облигации составил 95,0. Тогда текущая доходность = 11.75/95*100. Получаем 12.37

Доходность к текущему моменту не лишена недостатков – нет связи с изменениями в показателях облигаций. А это возможно, пока у владельца есть данный источник дохода.

Текущая доходность может меняться в зависимости от того, какие цены складываются на рынке. Но показатель становится постоянным с того момента, как процесс покупки завершён. Ведь ставка по купону – величина неизменная. При покупке бумаг по скидкам купонная прибыль ниже, чем доходность к текущему моменту. Если используется премия, то она ниже.

Учёту не подлежит и то, какой будет разница по курсу между покупками и приобретением. Потому данный метод нельзя использовать для сравнения разных операций, у которых начальные условия меняются. Если необходимо оценить, насколько облигации оказались эффективными в принципе, применяют показатель доходности к эффективности.

Параметр доходности к погашению

В данном случае имеются в виду ставки по процентам, которые реализуются с дисконтированием. Показатель помогает установить равенство между такими характеристиками, как рыночная цена облигации и цена платёжного потока по ценным бумагам. Формула текущей доходности облигации практически всегда остаётся неизменной.

Прибыль к моменту погашения обозначается как YTM. Но реальная доходность равна данному показателю только в том случае, если выполняется два условия:

- Немедленное реинвестирование полученных купонов.

- Хранение облигация до конца срока погашения.

Практика говорит о том, что первое условие практически невозможно выполнить.

Как быть с полной доходностью

Полная доходность отличается тем, что учитывает все источники, от которых поступают деньги. У текста некоторых публикаций это понятие имеет ещё одно название – ставка помещения. Эффективность приобретённой облигации легко оценить, если ставка помещения определена в виде:

- простых процентов;

- сложных процентов.

Не обойтись без учёта стоимости для приобретения, которая уже определяется несколькими типами факторов. И использовать такой инструмент, как формула полной доходности облигации.

Об инвестициях в облигации

Многие граждане понимают, что лучше не хранить деньги просто так. А сделать так, чтобы они приносили дополнительный доход. Даже если начальная сумма и этот доход будут небольшими. Облигации – одно из самых выгодных решений для клиентов с любыми финансовыми возможностями.

Облигации, по сути, – эмиссионные деловые ценные бумаги. Их выпускают юридические лица и предприятия для того, чтобы найти источники дополнительного финансирования для своей деятельности. Это как вклад в банковской организации. С небольшими, но, в то же время, существенными отличиями.

- Первое отличие – более высокий уровень доходности. Процент по вкладам в облигации может колебаться от 8 до 18%. Конечно, определяющих факторов в этой сфере много. И в зависимости от них возможна разница в выплатах. Но она всё равно меньше, чем, например, у тех же акций. Проценты обычно повышаются в маленьких компаниях, которым необходимо привлекать всё больше людей к своим предложениям.

- Ещё один плюс – возможность забрать свой капитал в любое удобное время, не думая о возможной потере процентов. Эмитент сам устанавливает срок, в который погашаются облигации. Обычно он составляет от 3 до 30 лет. Но инвесторам не обязательно дожидаться конца данного срока.

Риски и их диверсификация

За последнее время банковское кредитование изменило свою структуру. Ипотечные и потребительские предложения занимают большую часть рынка. Совершенствуются технологии контроля, связанные с существующими рисками. Способы привлечения капитала также меняются. Банковский кредит вообще перестаёт быть единственным инструментом, за счёт которого аккумулируются финансовые ресурсы. Осуществляется множество операций вне банковской сферы. Для этого и выпускаются долгосрочные облигации.

Доходность облигаций федерального займа

Банкротство эмитентов ценных бумаг в меньшей степени влияет на отдельные институты финансовых направлений. Стабильность всего механизма тоже мало от этого зависит. Это связано с тем, что облигации, по большей части, принадлежат большому количеству институциональных инвесторов. К первой половине девяностых годов прошлого века инвестиционная деятельность как раз часто осуществлялась за пределами банковской системы. Акций и облигаций дополнительно выпускалось достаточно много.

Доходность корпоративных облигаций, нефтегазовый сектор

Участие банковского сектора становится всё меньше и сводится лишь к содействию среднему бизнесу в определённых направлениях. Доходность к погашению облигации - это параметр, который считается отдельно.

Заключение. Особенности выбора

Риск колебания рыночного курса облигации – не единственный параметр, с которым связана доходность, как можно было увидеть. Из всех рисков наибольшее значение должен иметь дефолт . То есть это ситуация, когда эмитент вообще отказывается погашать свои обязательства. Чем выше доходность конкретной ценной бумаги, тем выше риски. Как минимум, графики платежей будут нарушены.

Доходность муниципальных облигаций

Есть множество факторов, которые влияют на финансовую стабильность компании, её способность рассчитаться по всем долгам. Факторы могут быть внутренними или внешними . Хорошо, если есть возможность регулярно проводить финансовый анализ состояния дел у эмитента. Иногда хватает информации о роде и масштабе деятельности или внешних факторах, которые оказывают непосредственное влияние на работу.

2.2 Методы оценки облигаций с периодическим доходом

Купонные облигации, наряду с возвращением основной суммы долга, предусматривают периодические денежные выплаты. Размер этих выплат определяется ставкой купона k , выраженной в процентах к номиналу. Купонные выплаты осуществляются 1, 2 или 4 раза в год.

Классическим примером подобных ценных бумаг, обращающихся на отечественных и мировых фондовых рынках, являются облигации внутреннего валютного займа (ОВВЗ) министерства финансов России (так называемые "вэбовки") с номиналом в 1000, 10000 и 100000 долларов США. Купонная ставка по этим облигациям равна 3%, выплачиваемых раз в год. Срок погашения зависит от серии выпуска. Первая серия была выпущена в 1993 году и погашалась, начиная с 14.05.1994 г. В настоящее время в обращении находятся 4-я (срок обращения 6 лет, погашение с 14.05.99), 5-я (срок обращения 10 лет, погашение с 14.05.2003), 6-я (срок обращения 15 лет, погашение с 14.05.2008) и 7-я (срок обращения 15 лет, погашение с 14.05.2011) серии этих облигаций.

В ноябре 1996 года был осуществлен выпуск пятилетних еврооблигаций РФ первого транша на общую сумму в 1 млрд. долларов США с погашением 21 ноября 2001 г. Ставка купона по еврооблигациям первого транша – 9,25%. Выплата дохода осуществляется раз в полгода (27 мая и 27 ноября). С 25 марта 1997 года в обращение были выпущены еврооблигации РФ второго транша на общую сумму в 2 млрд. немецких марок с погашением в 2004 году. Ставка купона по этим бумагам установлена в размере 9% годовых. Выплата периодического дохода осуществляется раз в году – 25 марта.

Выпуск третьего транша еврооблигаций на сумму в 1 млрд. долларов США состоялся в июне 1997 года. Срок обращения облигаций – 10 лет, ставка купона – 10%, выплачиваемых 2 раза в год.

Эмиссию подобных обязательств осуществили и ряд субъектов РФ. В частности с мая 1997 года в обращение выпущены еврооблигации Правительства Москвы с погашением в 2000 г. Ставка купона установлена в размере 9,5%, выплачиваемых два раза в год.

С 24 февраля 1997 года в обращение на внутренних рынках страны выпущена первая серия облигаций федерального займа с фиксированным (постоянным) купонным доходом – ОФЗ-ПД, на сумму 500 млрд руб. Дата погашения серии – 06.06.1999, срок обращения – 3 года. Выплата купонного дохода осуществляется 1 раз в год (6 июня). Ставка купона определена в размере 20% годовых. Весь объем выпуска был первоначально приобретен Банком России.

На внутренних рынках большой популярностью среди юридических и физических лиц также пользуются серии облигаций федерального займа (ОФЗ-ПК) с номиналом в 1 млн. руб. и государственного сберегательного займа (ОГСЗ) с номиналами 100000 и 500000 рублей. Срок погашения таких облигаций составляет один или два года. Купонные выплаты по ним осуществляются по плавающей ставке . При этом величина ставки каждого последующего купона объявляется МФ России за несколько дней до даты погашения предыдущего.

2.2.1 Доходность операций с купонными облигациями

В общем случае, доход по купонным облигациям имеет две составляющие: периодические выплаты и курсовая разница между рыночной ценой и номиналом. Поэтому такие облигации характеризуются несколькими показателями доходности: купонной , текущей (на момент приобретения) и полной (доходность к погашению).

Купонная доходность задается при выпуске облигации и определяется соответствующей процентной ставкой. Ее величина зависит от двух факторов: срока займа и надежности эмитента.

Чем больше срок погашения облигации, тем выше ее риск , следовательно тем больше должна быть норма доходности, требуемая инвестором в качестве компенсации. Не менее важным фактором является надежность эмитента, определяющая "качество" (рейтинг) облигации. Как правило, наиболее надежным заемщиком считается государство. Соответственно ставка купона у государственных облигаций обычно ниже, чем у муниципальных или корпоративных. Последние считаются наиболее рискованными.

Поскольку купонная доходность при фиксированной ставке известна заранее и остается неизменной на протяжении всего срока обращения, ее роль в анализе эффективности операций с ценными бумагами невелика.

Однако если облигация покупается (продается) в момент времени между двумя купонными выплатами, важнейшее значение при анализе сделки, как для продавца, так и для покупателя, приобретает производный от купонной ставки показатель – величина накопленного к дате операции процентного (купонного) дохода (accrued interest).

Накопленный купонный доход – НКД

В отечественных биржевых сводках и аналитических обзорах для обозначения этого показателя используется аббревиатура НКД (накопленный купонный доход). Механизм формирования доходов продавца и покупателя для сделки, заключаемой в момент времени между двумя купонными выплатами, продемонстрируем на реальном примере, взятом из практики российского рынка ОГСЗ.

Пример 2.3

ОГСЗ пятой серии с номиналом в 100000, выпущенной 10/04/96 была продана 18/03/97. Дата предыдущей выплаты купона – 10/01/97. Дата ближайшей выплаты купона – 10/04/97. Текущая купонная ставка установлена в размере 33,33% годовых . Число выплат – 4 раза в год.

Поскольку облигация продается 18/03/97, т.е. за 23 дня до следующей выплаты, купонный доход, равный 33,33% годовых от номинала, будет получен 10/04/97 новым хозяином бумаги – покупателем. Определим его абсолютную величину:

CF = 100000 (0,3333/4) = 8332,50.

Для того, чтобы эта операция была выгодной для продавца, величина купонного дохода должна быть поделена между участниками сделки, пропорционально периоду хранения облигации между двумя выплатами.

Причитающаяся участникам сделки часть купонного дохода может быть определена по формуле обыкновенных, либо точных процентов. Накопленный купонный доход на дату сделки можно определить по формуле:

где CF – купонный платеж; t – число дней от начала периода купона до даты продажи (покупки); N – номинал; k – ставка купона; m – число выплат в год; В = {360, 365 или 366} – используемая временная база (360 для обыкновенных процентов; 365 или 366 для точных процентов).

В рассматриваемом примере с момента предыдущей выплаты 10/01/97 до даты заключения сделки 18/03/97 прошло 67 дней.

Определим величину НКД по облигации на дату заключения сделки:

НКД = (100000 ´ (0,3333 / 4) ´ 67) / 90 = 6203,08

НКД точн. = (100000 ´ (0,3333 / 4) ´ 67) / 91,25 = 6118,10.

Рассчитанное значение представляет собой часть купонного дохода, на которую будет претендовать в данном случае продавец. Свое право на получение части купонного дохода (т.е. за 67 дней хранения) он может реализовать путем включения величины НКД в цену облигации. Для упрощения предположим, что облигация была приобретена продавцом по номиналу.

Определим курс продажи облигации, обеспечивающий получение пропорциональной сроку хранения части купонного дохода:

К = (N + НКД ) / 100 = (100000 + 6203,08) / 100 = 106,20308 » 106,2.

Таким образом, курс продажи облигации для продавца, должен быть не менее 106,20. Превышение этого курса принесет продавцу дополнительный доход. В случае, если курсовая цена будет меньше 106,20, продавец понесет убытки, связанные с недополучением своей части купонного дохода.

Соответственно часть купонного дохода, причитающаяся покупателю за оставшиеся 23 дня хранения облигации, может быть определена двумя способами.

1. Исходя из величины НКД на момент сделки:

CF - НКД = 8332,50 - 6203,08 = 2129,42 или

N + CF - P = 100000 + 8332,50 - 106203,08 = 2129,42.

2. Путем определения НКД с момента приобретения до даты платежа:

(100000 ´ (0,3333 / 4) ´ 23) / 360 = 2129,42.

Нетрудно заметить, что курс в 106,2 соответствует ситуации равновесия , когда и покупатель, и продавец, получают свою долю купонного дохода, распределенную пропорционально сроку хранения облигации. Любое отклонение курсовой цены приведет к выигрышу одной стороны и, соответственно, к проигрышу другой.

На практике, минимальный курс продажи данной облигации на бирже 18/03/97 был равен 108,00, средний – 108,17. Средний курс покупки по итогам торгов составил 107,43, а максимальный – 108,20 . Таким образом, в целом, ситуация на рынке в тот день складывалась в пользу продавцов ОГСЗ этой серии.

В процессе анализа эффективности операций с ценными бумагами, для инвестора существенный интерес представляют более общие показатели – текущая доходность (current yield – Y ) и доходность облигации к погашению (yield to maturity – YTM ). Оба показателя определяются в виде процентной ставки.

Текущая доходность (current yield – Y)

Текущая доходность облигации с фиксированной ставкой купона определяется как отношение периодического платежа к цене приобретения:

![]() , (2.3)

, (2.3)

где N – номинал; P – цена покупки; k – годовая ставка купона; K –

курсовая цена облигации.

Текущая доходность продаваемых облигаций меняется в соответствии с изменениями их цен на рынке. Однако с момента покупки она становится постоянной (зафиксированной) величиной, так как ставка купона остается неизменной. Нетрудно заметить, что текущая доходность облигации приобретенной с дисконтом будет выше купонной, а приобретенной с премией – ниже.

Определим текущую доходность операции из предыдущего примера при условии, что ОГСЗ была приобретена по цене 106,20.

![]() или 7,84%.

или 7,84%.

Как и следовало ожидать, текущая доходность Y ниже ставки купона k (8,33%), поскольку облигация продана с премией, равной НКД .

Показатель текущей доходности не учитывает вторую составляющую поступлений от облигации – курсовую разницу между ценой покупки и погашения (как правило – номиналом). Поэтому он не пригоден для сравнения эффективности операций с различными исходными условиями.

В качестве меры общей эффективности инвестиций в облигации используется показатель доходности к погашению.

Доходность к погашению (yield to maturity – YTM)

Доходность к погашению представляет собой процентную ставку (норму дисконта), устанавливающую равенство между текущей стоимостью потока платежей по облигации PV и ее рыночной ценой P .

Для облигаций с фиксированным купоном, выплачиваемым раз в году, она определяется путем решения следующего уравнения:

![]() , (2.4)

, (2.4)

где F – цена погашения (как правило F = N ).

Уравнение (2.4) решается относительно YTM каким-либо итерационным методом. Приблизительное значение этой величины можно определить из соотношения (2.5):

![]() . (2.5)

. (2.5)

Поскольку применение ППП EXCEL освобождает нас от подобных забот, рассмотрим более подробно некоторые важнейшие свойства этого показателя.

Доходность к погашению YTM – это процентная ставка в норме дисконта, которая приравнивает величину объявленного потока платежей к текущей рыночной стоимости облигации. По сути, она представляет собой внутреннюю норму доходности инвестиции (internal rate of return – IRR ). Подробное обсуждение недостатков этого показателя можно найти в . Здесь же мы рассмотрим лишь один из них – нереалистичность предположения о реинвестировании периодических платежей .

Применительно к рассматриваемой теме это означает, что реальная доходность облигации к погашению будет равна YTM только при выполнении следующих условий.

- Облигация хранится до срока погашения.

- Полученные купонные доходы немедленно реинвестируются по ставке r = YTM .

Очевидно, что независимо от желаний инвестора, второе условие достаточно трудно выполнить на практике. В табл. 2.1 приведены результаты расчета доходности к погашению облигации, приобретенной в момент выпуска по номиналу в 1000 с погашением через 20 лет и ставкой купона 8%, выплачиваемого раз в год, при различных ставках реинвестирования.

Таблица 2.1

Зависимость доходности к погашению от ставки реинвестирования

Из приведенных расчетов следует, что между доходностью к погашению YTM и ставкой реинвестирования купонного дохода r существует прямая зависимость . С уменьшением r будет уменьшаться и величина YTM ; с ростом r величина YTM будет также расти.

На величину показателя YTM оказывает влияние и цена облигации . Зависимость доходности к погашению YTM облигации со сроком погашения 25 лет и ставкой купона 6% годовых от ее цены Р показана на рис. 2.1.

Рис. 2.1. Зависимость YTM от цены P

Нетрудно заметить, что зависимость здесь обратная. Сформулируем общие правила, отражающие взаимосвязи между ставкой купона k , текущей доходностью Y , доходностью к погашению YTM и ценой облигации Р :

- если P > N , k > Y > YTM ;

- если P < N , k < Y < YTM ;

- если P = N, k = Y = YTM.

Руководствуясь данными правилами, не следует забывать о зависимости YTM от ставки реинвестирования купонных платежей, рассмотренной выше. В целом, показатель YTM более правильно трактовать как ожидаемую доходность к погашению.

Несмотря на присущие ему недостатки, показатель YTM является одним из наиболее популярных измерителей доходности облигаций, применяемых на практике. Его значения приводятся во всех публикуемых финансовых сводках и аналитических обзорах. В дальнейшем, говоря о доходности облигации, мы будем подразумевать ее доходность к погашению.