$X$. Для начала напомним следующее определение:

Определение 1

Генеральная совокупность -- совокупность случайно отобранных объектов данного вида, над которыми проводят наблюдения с целью получения конкретных значений случайной величины, проводимых в неизменных условиях при изучении одной случайной величины данного вида.

Определение 2

Генеральная дисперсия -- среднее арифметическое квадратов отклонений значений вариант генеральной совокупности от их среднего значения.

Пусть значения вариант $x_1,\ x_2,\dots ,x_k$ имеют, соответственно, частоты $n_1,\ n_2,\dots ,n_k$. Тогда генеральная дисперсия вычисляется по формуле:

Рассмотрим частный случай. Пусть все варианты $x_1,\ x_2,\dots ,x_k$ различны. В этом случае $n_1,\ n_2,\dots ,n_k=1$. Получаем, что в этом случае генеральная дисперсия вычисляется по формуле:

С этим понятием также связано понятие генерального среднего квадратического отклонения.

Определение 3

Генеральное среднее квадратическое отклонение

\[{\sigma }_г=\sqrt{D_г}\]

Выборочная дисперсия

Пусть нам дана выборочная совокупность относительно случайной величины $X$. Для начала напомним следующее определение:

Определение 4

Выборочная совокупность -- часть отобранных объектов из генеральной совокупности.

Определение 5

Выборочная дисперсия -- среднее арифметическое значений вариант выборочной совокупности.

Пусть значения вариант $x_1,\ x_2,\dots ,x_k$ имеют, соответственно, частоты $n_1,\ n_2,\dots ,n_k$. Тогда выборочная дисперсия вычисляется по формуле:

Рассмотрим частный случай. Пусть все варианты $x_1,\ x_2,\dots ,x_k$ различны. В этом случае $n_1,\ n_2,\dots ,n_k=1$. Получаем, что в этом случае выборочная дисперсия вычисляется по формуле:

С этим понятием также связано понятие выборочного среднего квадратического отклонения.

Определение 6

Выборочное среднее квадратическое отклонение -- квадратный корень из генеральной дисперсии:

\[{\sigma }_в=\sqrt{D_в}\]

Исправленная дисперсия

Для нахождения исправленной дисперсии $S^2$ необходимо умножить выборочную дисперсию на дробь $\frac{n}{n-1}$, то есть

С этим понятием также связано понятие исправленного среднего квадратического отклонения, которое находится по формуле:

В случае, когда значение вариант не являются дискретными, а представляют из себя интервалы, то в формулах для вычисления генеральной или выборочной дисперсий за значение $x_i$ принимается значение середины интервала, которому принадлежит $x_i.$

Пример задачи на нахождение дисперсии и среднего квадратического отклонения

Пример 1

Выборочная совокупность задана следующей таблицей распределения:

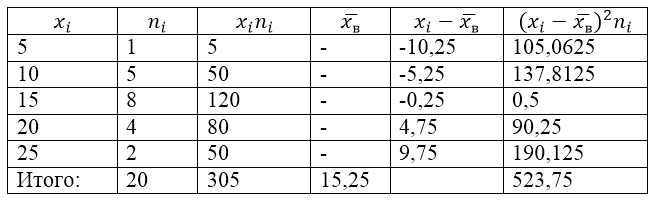

Рисунок 1.

Найдем для нее выборочную дисперсию, выборочное среднее квадратическое отклонение, исправленную дисперсию и исправленное среднее квадратическое отклонение.

Для решения этой задачи для начала сделаем расчетную таблицу:

Рисунок 2.

Величина $\overline{x_в}$ (среднее выборочное) в таблице находится по формуле:

\[\overline{x_в}=\frac{\sum\limits^k_{i=1}{x_in_i}}{n}\]

\[\overline{x_в}=\frac{\sum\limits^k_{i=1}{x_in_i}}{n}=\frac{305}{20}=15,25\]

Найдем выборочную дисперсию по формуле:

Выборочное среднее квадратическое отклонение:

\[{\sigma }_в=\sqrt{D_в}\approx 5,12\]

Исправленная дисперсия:

\[{S^2=\frac{n}{n-1}D}_в=\frac{20}{19}\cdot 26,1875\approx 27,57\]

Исправленное среднее квадратическое отклонение.

В данной статье я расскажу о том, как найти среднеквадратическое отклонение . Этот материал крайне важен для полноценного понимания математики, поэтому репетитор по математике должен посвятить его изучению отдельный урок или даже несколько. В этой статье вы найдёте ссылку на подробный и понятный видеоурок, в котором рассказано о том, что такое среднеквадратическое отклонение и как его найти.

Среднеквадратическое отклонение дает возможность оценить разброс значений, полученных в результате измерения какого-то параметра. Обозначается символом (греческая буква «сигма»).

Формула для расчета довольно проста. Чтобы найти среднеквадратическое отклонение, нужно взять квадратный корень из дисперсии. Так что теперь вы должны спросить: “А что же такое дисперсия?”

Что такое дисперсия

Определение дисперсии звучит так. Дисперсия — это среднее арифметическое от квадратов отклонений значений от среднего.

Чтобы найти дисперсию последовательно проведите следующие вычисления:

- Определите среднее (простое среднее арифметическое ряда значений).

- Затем от каждого из значений отнимите среднее и возведите полученную разность в квадрат (получили квадрат разности ).

- Следующим шагом будет вычисление среднего арифметического полученных квадратов разностей (Почему именно квадратов вы сможете узнать ниже).

Рассмотрим на примере. Допустим, вы с друзьями решили измерить рост ваших собак (в миллиметрах). В результате измерений вы получили следующие данные измерений роста (в холке): 600 мм, 470 мм, 170 мм, 430 мм и 300 мм.

Вычислим среднее значение, дисперсию и среднеквадратическое отклонение.

Сперва найдём среднее значение . Как вы уже знаете, для этого нужно сложить все измеренные значения и поделить на количество измерений. Ход вычислений:

Среднее мм.

Итак, среднее (среднеарифметическое) составляет 394 мм.

Теперь нужно определить отклонение роста каждой из собак от среднего :

Наконец, чтобы вычислить дисперсию , каждую из полученных разностей возводим в квадрат, а затем находим среднее арифметическое от полученных результатов:

Дисперсия мм 2 .

Таким образом, дисперсия составляет 21704 мм 2 .

Как найти среднеквадратическое отклонение

Так как же теперь вычислить среднеквадратическое отклонение, зная дисперсию? Как мы помним, взять из нее квадратный корень. То есть среднеквадратическое отклонение равно:

Мм (округлено до ближайшего целого значения в мм).

Применив данный метод, мы выяснили, что некоторые собаки (например, ротвейлеры) – очень большие собаки. Но есть и очень маленькие собаки (например, таксы, только говорить им этого не стоит).

Самое интересное, что среднеквадратическое отклонение несет в себе полезную информацию. Теперь мы можем показать, какие из полученных результатов измерения роста находятся в пределах интервала, который мы получим, если отложим от среднего (в обе стороны от него) среднеквадратическое отклонение.

То есть с помощью среднеквадратического отклонения мы получаем “стандартный” метод, который позволяет узнать, какое из значений является нормальным (среднестатистическим), а какое экстраординарно большим или, наоборот, малым.

Что такое стандартное отклонение

Но… все будет немного иначе, если мы будем анализировать выборку данных. В нашем примере мы рассматривали генеральную совокупность. То есть наши 5 собак были единственными в мире собаками, которые нас интересовали.

Но если данные являются выборкой (значениями, которые выбрали из большой генеральной совокупности), тогда вычисления нужно вести иначе.

Если есть значений, то:

Все остальные расчеты производятся аналогично, в том числе и определение среднего.

Например, если наших пять собак – только выборка из генеральной совокупности собак (всех собак на планете), мы должны делить на 4, а не на 5, а именно:

Дисперсия выборки =  мм 2 .

мм 2 .

При этом стандартное отклонение по выборке равно  мм (округлено до ближайшего целого значения).

мм (округлено до ближайшего целого значения).

Можно сказать, что мы произвели некоторую “коррекцию” в случае, когда наши значения являются всего лишь небольшой выборкой.

Примечание. Почему именно квадраты разностей?

Но почему при вычислении дисперсии мы берём именно квадраты разностей? Допустим при измерении какого-то параметра, вы получили следующий набор значений: 4; 4; -4; -4. Если мы просто сложим абсолютные отклонения от среднего (разности) между собой … отрицательные значения взаимно уничтожатся с положительными:

.

.

Получается, этот вариант бесполезен. Тогда, может, стоит попробовать абсолютные значения отклонений (то есть модули этих значений)?

На первый взгляд получается неплохо (полученная величина, кстати, называется средним абсолютным отклонением), но не во всех случаях. Попробуем другой пример. Пусть в результате измерения получился следующий набор значений: 7; 1; -6; -2. Тогда среднее абсолютное отклонение равно:

Вот это да! Снова получили результат 4, хотя разности имеют гораздо больший разброс.

А теперь посмотрим, что получится, если возвести разности в квадрат (и взять потом квадратный корень из их суммы).

Для первого примера получится:

.

.

Для второго примера получится:

Теперь – совсем другое дело! Среднеквадратическое отклонение получается тем большим, чем больший разброс имеют разности … к чему мы и стремились.

Фактически в данном методе использована та же идея, что и при вычислении расстояния между точками, только примененная иным способом.

И с математической точки зрения использование квадратов и квадратных корней дает больше пользы, чем мы могли бы получить на основании абсолютных значений отклонений, благодаря чему среднеквадратическое отклонение применимо и для других математических задач.

О том, как найти среднеквадратическое отклонение, вам рассказал , Сергей Валерьевич

По данным выборочного обследования произведена группировка вкладчиков по размеру вклада в Сбербанке города:

Определите:

1) размах вариации;

2) средний размер вклада;

3) среднее линейное отклонение;

4) дисперсию;

5) среднее квадратическое отклонение;

6) коэффициент вариации вкладов.

Решение:

Данный ряд распределения содержит открытые интервалы. В таких рядах условно принимается величина интервала первой группы равна величине интервала последующей, а величина интервала последней группы равна величине интервала предыдущей.

Величина интервала второй группы равна 200, следовательно, и величина первой группы также равна 200. Величина интервала предпоследней группы равна 200, значит и последний интервал будет иметь величину, равную 200.

1) Определим размах вариации как разность между наибольшим и наименьшим значением признака:

Размах вариации размера вклада равен 1000 рублей.

2) Средний размер вклада определим по формуле средней арифметической взвешенной.

Предварительно определим дискретную величину признака в каждом интервале. Для этого по формуле средней арифметической простой найдём середины интервалов.

Среднее значение первого интервала будет равно:

второго - 500 и т. д.

Занесём результаты вычислений в таблицу:

| Размер вклада, руб. | Число вкладчиков, f | Середина интервала, х | xf |

|---|---|---|---|

| 200-400 | 32 | 300 | 9600 |

| 400-600 | 56 | 500 | 28000 |

| 600-800 | 120 | 700 | 84000 |

| 800-1000 | 104 | 900 | 93600 |

| 1000-1200 | 88 | 1100 | 96800 |

| Итого | 400 | - | 312000 |

Средний размер вклада в Сбербанке города будет равен 780 рублей:

3) Среднее линейное отклонение есть средняя арифметическая из абсолютных отклонений отдельных значений признака от общей средней:

Порядок расчёта среднего линейонго отклонения в интервальном ряду распределения следующий:

1. Вычисляется средняя арифметическая взвешенная, как показано в п. 2).

2. Определяются абсолютные отклонения вариант от средней:

3. Полученные отклонения умножаются на частоты:

4. Находится сумма взвешенных отклонений без учёта знака:

5. Сумма взвешенных отклонений делится на сумму частот:

Удобно пользоваться таблицей расчётных данных:

| Размер вклада, руб. | Число вкладчиков, f | Середина интервала, х | |||

|---|---|---|---|---|---|

| 200-400 | 32 | 300 | -480 | 480 | 15360 |

| 400-600 | 56 | 500 | -280 | 280 | 15680 |

| 600-800 | 120 | 700 | -80 | 80 | 9600 |

| 800-1000 | 104 | 900 | 120 | 120 | 12480 |

| 1000-1200 | 88 | 1100 | 320 | 320 | 28160 |

| Итого | 400 | - | - | - | 81280 |

Среднее линейное отклонение размера вклада клиентов Сбербанка составляет 203,2 рубля.

4) Дисперсия - это средняя арифметическая квадратов отклонений каждого значения признака от средней арифметической.

Расчёт дисперсии в интервальных рядах распределения производится по формуле:

Порядок расчёта дисперсии в этом случае следующий:

1. Определяют среднюю арифметическую взвешенную, как показано в п. 2).

2. Находят отклонения вариант от средней:

3. Возводят в квадрат отклонения каждой варианты от средней:

4. Умножают квадраты отклонений на веса (частоты):

![]()

5. Суммируют полученные произведения:

![]()

6. Полученная сумма делится на сумму весов (частот):

Расчёты оформим в таблицу:

| Размер вклада, руб. | Число вкладчиков, f | Середина интервала, х | |||

|---|---|---|---|---|---|

| 200-400 | 32 | 300 | -480 | 230400 | 7372800 |

| 400-600 | 56 | 500 | -280 | 78400 | 4390400 |

| 600-800 | 120 | 700 | -80 | 6400 | 768000 |

| 800-1000 | 104 | 900 | 120 | 14400 | 1497600 |

| 1000-1200 | 88 | 1100 | 320 | 102400 | 9011200 |

| Итого | 400 | - | - | - | 23040000 |

Х i - случайные (текущие) величины;

X̅ – среднее значение случайных величин по выборке, рассчитывается по формуле:

Итак, дисперсия - это средний квадрат отклонений . То есть вначале рассчитывается среднее значение, затем берется разница между каждым исходным и средним значением, возводится в квадрат , складывается и затем делится на количество значений в данной совокупности.

Разница между отдельным значением и средней отражает меру отклонения. В квадрат возводится для того, чтобы все отклонения стали исключительно положительными числами и чтобы избежать взаимоуничтожения положительных и отрицательных отклонений при их суммировании. Затем, имея квадраты отклонений, мы просто рассчитываем среднюю арифметическую.

Разгадка магического слова «дисперсия» заключается всего в этих трех словах: средний – квадрат – отклонений.

Среднее квадратичное отклонение (СКО)

Извлекая из дисперсии квадратный корень, получаем, так называемое «среднеквадратичное отклонение». Встречаются названия «стандартное отклонение» или «сигма» (от названия греческой буквыσ .). Формула среднего квадратичного отклонения имеет вид:

Итак, дисперсия – это сигма в квадрате, или – среднее квадратичное отклонение в квадрате.

Среднеквадратичное отклонение, очевидно, также характеризует меру рассеивания данных, но теперь (в отличие от дисперсии) его можно сравнивать с исходными данными, так как единицы измерения у них одинаковые (это явствует из формулы расчета). Размах вариации – это разница между крайними значениями. Среднеквадратичное отклонение, как мера неопределенности, также участвует во многих статистических расчетах. С ее помощью устанавливают степень точности различных оценок и прогнозов. Если вариация очень большая, то стандартное отклонение тоже получится большим, следовательно, и прогноз будет неточным, что выразится, к примеру, в очень широких доверительных интервалах.

Поэтому в методах статистической обработки данных в оценках объектов недвижимости в зависимости от необходимой точности поставленной задачи используют правило двух или трех сигм.

Для сравнения правила двух сигм и правила трех сигм используем формулу Лапласа:

![]() Ф - Ф ,

Ф - Ф ,

где Ф(x) – функция Лапласа;

Минимальное значение

β = максимальное значение

s = значение сигмы (среднее квадратичное отклонение)

a = среднее значение

В этом случае используется частный вид формулы Лапласа когда границы α и β значений случайной величины X равно отстоят от центра распределения a = M(X) на некоторую величину d: a = a-d, b = a+d.

Или

Или

(1)

Формула (1) определяет вероятность заданного отклонения d случайной величины X с нормальным законом распределения от ее математического ожидания М(X) = a.

Если в формуле (1) принять последовательно d = 2s и d = 3s, то получим:

(2),

(3). (1)

Формула (1) определяет вероятность заданного отклонения d случайной величины X с нормальным законом распределения от ее математического ожидания М(X) = a.

Если в формуле (1) принять последовательно d = 2s и d = 3s, то получим:

(2),

(3).

|

Правило двух сигм

Почти достоверно (с доверительной вероятностью 0,954) можно утверждать, что все значения случайной величины X с нормальным законом распределения отклоняются от ее математического ожидания M(X) = a на величину, не большую 2s (двух средних квадратических отклонений). Доверительной вероятностью (Pд) называют вероятность событий, которые условно принимаются за достоверные (их вероятность близка к 1).

Проиллюстрируем правило двух сигм геометрически. На рис. 6 изображена кривая Гаусса с центром распределения а. Площадь, ограниченная всей кривой и осью Оx, равна 1 (100%), а площадь криволинейной трапеции между абсциссами а–2s и а+2s, согласно правилу двух сигм, равна 0,954 (95,4% от всей площади). Площадь заштрихованных участков равна 1-0,954 = 0,046 (»5% от всей площади). Эти участки называют критической областью значений случайной величины. Значения случайной величины, попадающие в критическую область, маловероятны и на практике условно принимаются за невозможные.

Вероятность условно невозможных значений называют уровнем значимости случайной величины. Уровень значимости связан с доверительной вероятностью формулой:

где q – уровень значимости, выраженный в процентах.

Правило трех сигм

При решении вопросов, требующих большей надежности, когда доверительную вероятность (Pд) принимают равной 0,997 (точнее - 0,9973), вместо правила двух сигм, согласно формуле (3), используют правило трех сигм.

Согласно правилу трех сигм при доверительной вероятности 0,9973 критической областью будет область значений признака вне интервала (а-3s, а+3s). Уровень значимости составляет 0,27%.

Другими словами, вероятность того, что абсолютная величина отклонения превысит утроенное среднее квадратическое отклонение, очень мала, а именно равна 0,0027=1-0,9973. Это означает, что лишь в 0,27% случаев так может произойти. Такие события, исходя из принципа невозможности маловероятных событий, можно считать практически невозможными. Т.е. выборка высокоточная.

В этом и состоит сущность правила трех сигм:

Если случайная величина распределена нормально, то абсолютная величина ее отклонения от математического ожидания не превосходит утроенного среднего квадратического отклонения (СКО).

На практике правило трех сигм применяют так: если распределение изучаемой случайной величины неизвестно, но условие, указанное в приведенном правиле, выполняется, то есть основание предполагать, что изучаемая величина распределена нормально; в противном случае она не распределена нормально.

Уровень значимости принимают в зависимости от дозволенной степени риска и поставленной задачи. Для оценки недвижимости обычно принимается менее точная выборка, следуя правилу двух сигм.

Стоит отметить, что у такого расчета дисперсии есть недостаток – она получается смещенной, т.е. ее математическое ожидание не равно истинному значению дисперсии. Подробней об этом . В то же время не все так плохо. При увеличении объема выборки она все-таки приближается к своему теоретическому аналогу, т.е. является асимптотически не смещенной. Поэтому при работе с большими размерами выборок можно использовать формулу выше.

Язык знаков полезно перевести на язык слов. Получится, что дисперсия — это средний квадрат отклонений. То есть вначале рассчитывается среднее значение, затем берется разница между каждым исходным и средним значением, возводится в квадрат, складывается и затем делится на количество значений в данной совокупности. Разница между отдельным значением и средней отражает меру отклонения. В квадрат возводится для того, чтобы все отклонения стали исключительно положительными числами и чтобы избежать взаимоуничтожения положительных и отрицательных отклонений при их суммировании. Затем, имея квадраты отклонений, мы просто рассчитываем среднюю арифметическую. Средний – квадрат – отклонений. Отклонения возводятся в квадрат, и считается средняя. Разгадка заключается всего в трех словах.

Однако в чистом виде, как, например, средняя арифметическая, или индекс, дисперсия не используется. Это скорее вспомогательный и промежуточный показатель, который необходим для других видов статистического анализа. У нее даже единицы измерения нормальной нет. Судя по формуле, это квадрат единицы измерения исходных данных. Без бутылки, как говорится, не разберешься.

{module 111}

Дабы вернуть дисперсию в реальность, то есть использовать в более приземленных целей, из нее извлекают квадратный корень. Получается так называемое среднеквадратичное отклонение (СКО) . Встречаются названия «стандартное отклонение» или «сигма» (от названия греческой буквы). Формула стандартного отклонения имеет вид:

![]()

Для получения этого показателя по выборке используют формулу:

Как и с дисперсией, есть и немного другой вариант расчета . Но с ростом выборки разница исчезает.

Среднеквадратичное отклонение, очевидно, также характеризует меру рассеяния данных, но теперь (в отличие от дисперсии) его можно сравнивать с исходными данными, так как единицы измерения у них одинаковые (это явствует из формулы расчета). Но и этот показатель в чистом виде не очень информативен, так как в нем заложено слишком много промежуточных расчетов, которые сбивают с толку (отклонение, в квадрат, сумма, среднее, корень). Тем не менее, со среднеквадратичным отклонением уже можно работать непосредственно, потому что свойства данного показателя хорошо изучены и известны. К примеру, есть такое правило трех сигм , которое гласит, что у данных 997 значений из 1000 находятся в пределах ±3 сигмы от средней арифметической. Среднеквадратичное отклонение, как мера неопределенности, также участвует во многих статистических расчетах. С ее помощью устанавливают степень точности различных оценок и прогнозов. Если вариация очень большая, то стандартное отклонение тоже получится большим, следовательно, и прогноз будет неточным, что выразится, к примеру, в очень широких доверительных интервалах.

Коэффициент вариации

Среднее квадратическое отклонение дает абсолютную оценку меры разброса. Поэтому чтобы понять, насколько разброс велик относительно самих значений (т.е. независимо от их масштаба), требуется относительный показатель. Такой показатель называется коэффициентом вариации и рассчитывается по следующей формуле:

Коэффициент вариации измеряется в процентах (если умножить на 100%). По этому показателю можно сравнивать самых разных явлений независимо от их масштаба и единиц измерения. Данный факт и делает коэффициент вариации столь популярным.

В статистике принято, что, если значение коэффициента вариации менее 33%, то совокупность считается однородной, если больше 33%, то – неоднородной. Мне здесь трудно что-то прокомментировать. Не знаю, кто и почему так определил, но это считается аксиомой.

Чувствую, что я увлекся сухой теорией и нужно привести что-то наглядное и образное. С другой стороны все показатели вариации описывают примерно одно и то же, только рассчитываются по-разному. Поэтому разнообразием примеров блеснуть трудно, Отличаться могут лишь значения показателей, но не их суть. Вот и сравним, как отличаются значения различных показателей вариации для одной и той же совокупности данных. Возьмем пример с расчетом среднего линейного отклонения (из ). Вот исходные данные:

И график для напоминания.

По этим данным рассчитаем различные показатели вариации.

Среднее значение – это обычная средняя арифметическая.

Размах вариации – разница между максимумом и минимумом:

Среднее линейное отклонение считается по формуле:

Стандартное отклонение:

Расчет сведем в табличку.

Как видно, среднее линейное и среднеквадратичное отклонение дают похожие значения степени вариации данных. Дисперсия – это сигма в квадрате, поэтому она всегда будет относительно большим числом, что, собственно, ни о чем не говорит. Размах вариации – это разница между крайними значениями и может говорить о многом.

Подведем некоторые итоги.

Вариация показателя отражает изменчивость процесса или явления. Ее степень может измеряться с помощью нескольких показателей.

1. Размах вариации – разница между максимумом и минимумом. Отражает диапазон возможных значений.

2. Среднее линейное отклонение – отражает среднее из абсолютных (по модулю) отклонений всех значений анализируемой совокупности от их средней величины.

3. Дисперсия – средний квадрат отклонений.

4. Среднеквадратичное отклонение – корень из дисперсии (среднего квадрата отклонений).

5. Коэффициент вариации – наиболее универсальный показатель, отражающий степень разброса значений независимо от их масштаба и единиц измерения. Коэффициент вариации измеряется в процентах и может быть использован для сравнения вариации различных процессов и явлений.

Таким образом, в статистическом анализе существует система показателей, отражающих однородность явлений и устойчивость процессов. Часто показатели вариации не имеют самостоятельного смысла и используются для дальнейшего анализа данных (расчет доверительных интервалов